Poslanecká sněmovna v pátek schválila návrh nového zákona o úvěru pro spotřebitele. Součástí nové normy jsou také změny týkající se předčasného splacení hypotéky v průběhu doby fixace. Novináři a odborná veřejnost již delší dobu spekulují, zda tato novinka bude mít vliv na úrokovou sazbu hypotéky. Jinými slovy, zda hypotéky kvůli této novince zdraží.

„Zákon přinese nejrozsáhlejší regulatorní změnu v historii financování bydlení vůbec. V případě hypoték panuje na trhu vysoce konkurenční prostředí, což je velká překážka růstu cen. Nicméně, jsou oblasti, na které může mít jeho implementace dopad, například se to může týkat některý produktů, to včetně dopadu na cenu (cizoměnové hypotéky, atd.).“ říká Libor Ostatek, ředitel makléřské společnosti GOLEM FINANCE, která se specializuje na poradenství v oblasti hypoték a úvěrů ze stavebního spoření.

Hypoteční sazby se blíží cenovému dnu

První bankou, která v květnu měnila nastavení úrokových sazeb hypoték, byla Fio banka, kde došlo ke snížení úrokových sazeb jak u fixních, tak variabilních sazeb. Další bankou v pořadí, která dospěla k tomu, že je třeba sazby snížit, byla UniCredit Bank se snížením sazeb u fixací na 7 a 10 let a v polovině měsíce plošně snížila sazby i Česká spořitelna. Naopak k navýšení sazeb došlo v Expobank, Oberbank a Monetě (dříve GE Money Bank). Nahoru i dolů se měnily úrokové sazby u Wüstenrot hypoteční banky. Klienti při výběru banky tedy musí vážit své rozhodnutí. Rozptyl v nabídkových sazbách hypoték není zanedbatelný a sazby se navíc mění celkem rychle.

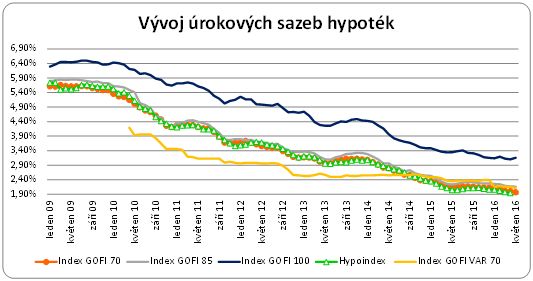

Specializací společnosti GOLEM FINANCE je poradenství oblasti hypoték a úvěrů ze stavebního spoření. Vývoj průměrných nabídkových sazeb hypoték průběžně monitorujeme a na základě aktuálních dat sestavujeme index nabídkových sazeb hypoték, který velice dobře naznačuje trendy vývoje sazeb. Titulní index GOFI 70, který napříč trhem mapuje nabídku fixních hypoték do 70 % zástavního hodnoty nemovitosti (LTV) a úspěšně predikuje vývoj ukazatele FINCENTRUM HYPOINDEX, klesl v květnu o další 3 setiny procentního bodu na 1,97 %.

REKLAMA

V ostatních kategoriích LTV už tak jednoznačný vývoj nevidíme a začínají se naplňovat slova z našeho posledního komentáře: Hypoteční sazby nyní nejspíš zamíří k ledu. Index GOFI 85 meziměsíčně klesl o pouhou setinu procentního bodu na 2,16 % (y/y –0,07 bps.). A ve třetí sledované kategorií, kde jsou hypotéky poskytované v pásmu 85 – 100 % LTV, tedy až do plné zástavní hodnoty nemovitosti, průměr nabídkových sazeb meziměsíčně vzrostl o 6 setin procentního bodu. Aktuální hodnota indexu GOFI 100 činí 3,16 %.

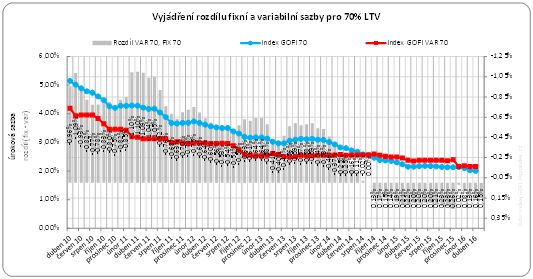

Fixní sazby mají jasnou převahu na floatem

Dlouhodobě monitorujeme také vývoj průměrných nabídkových sazeb hypoték s variabilní (plovoucí, floatovou) úrokovou sazbou. Index průměrných variabilních (plovoucích) sazeb navázaných na 1měsíční PRIBOR (GOFI 70 VAR) v květnu klesl na 2,12 %.

Jedná se však o technickou úpravu související se změnou metodiky a přehodnocením započítávání nabídkové sazby Moneta Money Bank (dříve GE Money Bank). Historicky jsme v indexu započítávali nabídku úvěru s garancí marže po celou dobu splatnosti úvěru, nicméně banka tento typ úvěru aktuálně nabízí se sazbou 3,79 %, což výrazně zkresluje hodnoty GOFI 70 VAR indexu. Zpětně s platností k 1. 1. 2016 jsme se proto rozhodli provést revizi vstupních hodnot a nově za každou banku započítáváme nejnižší dosažitelnou sazbu vyhovující daným kritériím (1M PRIBOR, výše úvěru 1,7 mil. Kč) a z monitoringu jsme vypustili také Variabilní hypotéku RB, která sice uvedené parametry splňuje, ale svou konstrukcí výrazně vybočuje. Index GOFI 70 VAR díky uvedeným změnám v metodice v květnu klesl na 2,12 % a podobně jsme přepočítaly i měsíční průměry za předchozí 4 měsíce. Dřívější hodnoty do roku 2015 včetně ponecháváme beze změny.

REKLAMA

I po této korekci však platí, že fixní sazby jsou v průměru úrokově srovnatelné nebo dokonce nižší než plovoucí sazby. Česká republika však už není jedinou zemí, kde se průměr variabilních sazeb nachází nad průměrem fixních sazeb. Podobné je to například ve Velké Británii, kde do roku 2010 dominovaly hypotéky s plovoucí sazbou a nyní přes 90 % sjednaných hypoték tvoří úvěry s fixovaným úrokem.

Ceny bytů rostou meziročně o 10 procent

Pokles úrokových sazeb na zlepšení dostupnosti bydlení nestačí. Růst cen nemovitostí má navrch. Podle dat realitního portálu RealityČechy.cz vzrostla v květnu průměrná cena bytů z dubnových 2,12 na 2,15 milionu Kč. Oproti loňskému květnu (1,96 mil. Kč) jsou nyní ceny bytů o téměř 10 % výše.

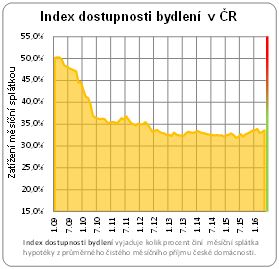

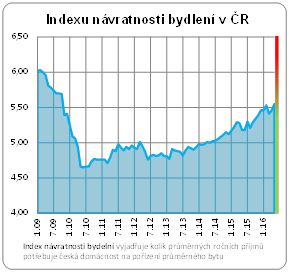

Tento cenový posun se samozřejmě promítá také v dostupnosti bydlení, jehož vývoj monitorujeme prostřednictvím indexu dostupnosti bydlení a indexu návratnosti bydlení. V obou případech se hodnoty indexů vyvíjejí z pohledu potencionálních kupujících negativně. Roste jak míra zatížení rodinného rozpočtu měsíční splátkou hypotéky (index dostupnosti bydlení), tak doba, za kterou je průměrná česká domácnost schopna našetřit na vlastní bydlení (index návratnosti bydlení).

Tip: Bližší informace o indexech dostupnosti bydlení a aktuální data naleznete zde.

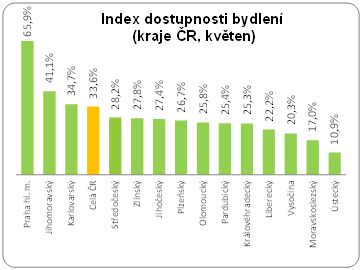

Praha a Jihomoravský kraj táhnou indexy dostupnosti bydlení nahoru

Hodnota indexu dostupnosti bydlení oproti stejnému období loňského roku vzrostla o 1,5 procentní bod na 33,6 %. Jinými slovy průměrná česká domácnost, pokud by si nyní pořídila na hypotéku byt v ceně 2,15 mil. Kč (celorepublikový průměr) by musela ze svého rodinného rozpočtu každý měsíc vyčlenit zhruba 1/3 na splátku hypotečního úvěru. V tomto případě se však jedná o statistický průměr za celou Českou republiku, který výrazně navyšují data z Prahy a Jihomoravského kraje. Ve většině krajů domácnosti vynakládají na splátku hypotéky zhruba ¼ svých čistých příjmů a v Ústeckém kraji nebo Moravskoslezském kraji necelou pětinu.

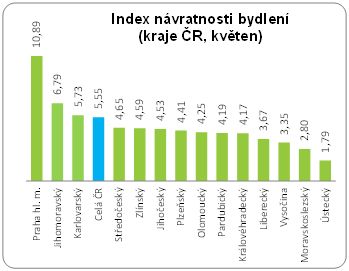

Stejné rozdíly vykazují kraje i z pohledu indexu návratnosti bydlení, který nezohledňuje cenu hypotečního financování a vypočítává pouze poměr mezi průměrnou cenou nemovitostí a příjmy českých domácností v daném kraji. Podle posledních dat nejlepší poměr vykazuje Ústecký a Moravskoslezský kraj, kde by průměrná domácnost dokázala naspořit na vlastní bydlení za méně než 3 roky (ovšem za předpokladu, že by všechny své čisté měsíční příjmy vložila do pořízení nemovitosti). V ostatních krajích ČR tento index osciluje mezi 3 – 5 roky. Samozřejmě opět s výjimkou Prahy a Jihomoravského kraje.

Zdroj : GOLEM FINANCE, Realityčechy.cz, ČSÚ, banky

![]()

Vstoupit do diskuze

0 komentářů