Oslovili jsme hypoteční banky s žádosti o zaslání informací o počtu a objemu nově poskytnutých hypotečních úvěrů od roku 2000 do roku 2008. Jak už to tak bývá, některé banky považují tato data za obchodní tajemství a podle toho tak s nimi též zachází – a není možné je získat. Přestože mezi nimi je též jedna z největších bank, Komerční banka, dokázali jsme si i s touto komplikací poradit.

Statistiky počtu a objemu poskytnutých hypoték zpracovává též Ministerstvo pro místní rozvoj a jsou k dispozici od roku 2005 (rok 2008 je zatím jen odhad). Není pak příliš náročné dopočítat ostatní. Protože data jsme obdrželi od největších hypotečních bank kromě Komerční banky, lze pouze s malou chybou předpokládat, že naprostá většina úvěrů v položce „Ostatní“ byla poskytnuta právě Komerční bankou.

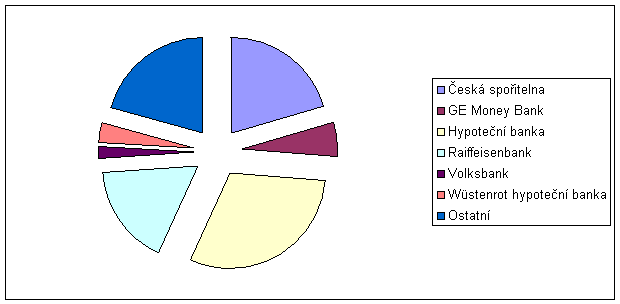

Tržní podíly… Hypoteční banka stále v čele

Ať porovnáme tržní podíly podle počtu či objemu poskytnutých hypoték, získáme pokaždé stejného leadera – Hypoteční banku. Té uvolnila místo v čele Česká spořitelna, která si udržela pravděpodobně (vzhledem k možné statistické chybě) druhou příčku v počtu poskytnutých hypoték, ale propadla až na 4. pozici podle jejich objemu.

Graf 1: Podíl na trhu v roce 2008 podle počtu poskytnutých hypoték

Graf 2: Podíl na trhu v roce 2008 podle objemu poskytnutých hypoték

Ostatní banky než jmenovitě uvedené buď data nedodaly nebo je nezveřejňují. V rámci dat za Hypoteční banku jsou též její sesterské společnosti ČSOB a Poštovní spořitelna, a také obchodní partneři, jimž hypotéky zajišťuje – Citibank, ING Bank a Česká pojišťovna.

Zajímavé je pozorovat nejen současný podíl na trhu, ale také jeho vývoj. Ten ukazují od roku 2005 grafy 3 a 4.

Graf 3: Vývoj podílu na trhu podle počtu poskytnutých hypoték v letech 2005 – 2008

Graf 4: Vývoj podílu na trhu podle objemu poskytnutých hypoték v letech 2005 – 2008

Za pozornost stojí především ztráta podílu České spořitelny v letošním roce. Až do roku 2007 jí podíl na trhu podle počtu poskytnutých hypoték rostl (až téměř ke 35 %), v loňském roce se ale propadl na 20,48 %. Z jejího podílu si ukrojily nejvíce Hypoteční banka, stabilně získávající Raiffeisenbank a na své si přišly i malé banky, jimž v zisku podílu vévodila Wüstenrot hypoteční banka. Stejný propad zaznamenala i v podílu na objemu poskytnutých hypoték, kde ale lehce ztrácela již v roce 2007.

Jak se daří trhu a jednotlivým bankám?

Podle předběžných údajů Ministerstva pro místní rozvoj dojde v letošním roce k poklesu celého hypotečního trhu téměř o 16 % podle počtu poskytnutých hypoték a o 14 % podle jejich objemu. Tyto údaje potvrzují též data poskytnutá jednotlivými bankami.

Největšího propadu se dočkala Česká spořitelna, která poskytla o téměř 51 % méně hypoték jejichž celkový objem poklesl o více než 53 %. Výrazného propadu se dočkala také GE Money Bank – přes 24% pokles počtu a 36% pokles objemu. Z dalších velkých bank došlo k poklesu u Hypoteční banko o necelých 10 % v počtu a 2 % v objemu a Raiffeisenbank poskytla o 5,5 % méně hypoték s prakticky shodným celkovým objemem jako v roce 2007, když zaznamenala pokles o 0,14 %.

Kam lidé přešli? Klienti mnohem častěji vyhledávali menší banky, u nichž se projevil dvouciferný růst. Wüstenrot hypoteční banka vyrostla řádově o 60 %. Mnoho také získala kategorie „Ostatní“. V ní se nalézá větší množství menších bank a Komerční banka, které se o klienty pravděpodobně podělily. Zároveň je počítána v roce 2008 na základě odhadu trhu Ministerstvem pro místní rozvoj a je tedy možné, že dojde ještě ke korekci směrem dolů.

Tabulka 1: Vývoj počtu hypoték v českých bankách

|

Rok |

2008 |

2007 |

2006 |

2005 |

2004 |

2003 |

2002 |

2001 |

2000 |

|

Česká spořitelna |

14 340 |

29 140 |

23 100 |

17 000 |

14 000 |

10 000 |

6 957 |

4 878 |

1 260 |

|

GE Money Bank |

4 222 |

5 575 |

3 726 |

3 161 |

3 087 |

2 657 |

1 544 |

1 491 |

377 |

|

Hypoteční banka |

21 152 |

23 412 |

18 649 |

14 637 |

11 078 |

8 591 |

6 045 |

||

|

Raiffeisenbank |

12 010 |

12 715 |

7 618 |

3 291 |

1 412 |

1 257 |

739 |

450 |

187 |

|

Volksbank |

1 417 |

1 213 |

376 |

247 |

|||||

|

Wüstenrot hypoteční banka |

2 273 |

1 424 |

1 262 |

754 |

700 |

419 |

|||

|

Ostatní |

14 614 |

9 865 |

12 613 |

11 936 |

Poznámky:

- Česká spořitelna od roku 2007 uvádí hypotéky vč. amerických.

- Hypoteční banka včetně partnerů: ČSOB od počátku, Citibank od r. 2005, Poštovní spořitelna od r. 2006, ING a Česká pojišťovna od r. 2008.

- Volksbank do roku 2004 data nezveřejňuje.

- Wüstenrot hypoteční banka v roce 2003 zahájila činnost.

- Ostatní – vychází z dat MMR a poskytnutých informací uvedenými bankami. K dispozici od r. 2005.

Zdroj:

banky, vlastní odhad (ostatní)

Tabulka 2: Vývoj objemu hypoték v českých bankách (v mld. Kč)

|

Rok |

2008 |

2007 |

2006 |

2005 |

2004 |

2003 |

2002 |

2001 |

2000 |

|

Česká spořitelna |

21,190 |

45,400 |

35,700 |

24,800 |

19,100 |

11,500 |

7,200 |

4,900 |

1,900 |

|

GE Money Bank |

5,700 |

8,900 |

5,700 |

4,200 |

3,500 |

2,800 |

1,500 |

1,400 |

0,343 |

|

Hypoteční banka |

39,600 |

40,400 |

26,400 |

18,300 |

11,600 |

8,400 |

5,500 |

||

|

Raiffeisenbank |

21,320 |

21,350 |

10,300 |

4,300 |

1,895 |

1,423 |

0,775 |

0,499 |

0,221 |

|

Volksbank |

2,735 |

2,522 |

0,834 |

0,477 |

|||||

|

Wüstenrot hypoteční banka |

3,209 |

1,986 |

1,406 |

0,867 |

0,685 |

0,381 |

|||

|

Ostatní |

28,602 |

21,731 |

20,499 |

19,125 |

|||||

|

Celkem |

93,754 |

120,558 |

80,341 |

52,944 |

36,780 |

24,504 |

14,975 |

6,799 |

2,464 |

|

Celkem MMR |

122,356 |

142,289 |

100,840 |

72,069 |

Poznámky:

- Česká spořitelna od roku 2007 uvádí hypotéky vč. amerických.

- Hypoteční banka včetně partnerů: ČSOB od počátku, Citibank od r. 2005, Poštovní spořitelna od r. 2006, ING a Česká pojišťovna od r. 2008.

- Volksbank do roku 2004 data nezveřejňuje.

- Wüstenrot hypoteční banka v roce 2003 zahájila činnost.

- Ostatní – vychází z dat MMR a poskytnutých informací uvedenými bankami. K dispozici od r. 2005.

Zdroj:

banky, vlastní odhad (ostatní)

Graf 5: Vývoj počtu poskytnutých hypoték českými bankami

Graf 6: Vývoj objemu poskytnutých hypoték českými bankami (v mld. Kč)

Na závěr ještě jedna zajímavost. Zatímco většina bank se zdá se za své výsledky stydí a pokud možno nezveřejňuje některé informace, jiné vědí, že se nemají čeho obávat. Tak kupříkladu Raiffeisenbank začala poskytovat hypotéky v roce 1999. Všechny 4 poskytnuté dohromady vytvořily objem 9 mil. Kč.

Jaký bude trh v roce 2009?

Vývoj v letošním roce si banky netroufají konkrétně odhadnout. „Vývoj v letošním roce bude velmi těsně svázán s vývoje ekonomiky, vývojem příjmů obyvatelstva, vývojem nezaměstnanosti a úrokových sazeb,“ uvedla GE Money Bank.

Česká spořitelna odhaduje stagnaci trhu: „Přesně odhadnout produkci hypoték v roce 2009 je velmi těžké. V příštím roce můžeme ale očekávat stagnaci hypotečního trhu. S ohledem na globální ekonomickou situaci se dá předpokládat, že lidé budou dlouhodobější investiční záměry ve vyšších objemech spíš odkládat.“

Hypoteční banka připouští i možnost poklesu: „Přibližně na úrovni loňského roku, je možné očekávat i menší pokles.“

Ostatní banky budoucí vývoj trhu nekomentovaly.

![]()

Vstoupit do diskuze

21 komentářů