28. 01. 2019

Propad cen nemovitostí letos nečekejte

Za uplynulé tři roky vzrostly ceny bytů a domů o několik desítek procent. Pokud se úrokové sazby hypotečních úvěrů udrží v rozumné výši a Česko nezasáhne vysoká nezaměstnanost, ceny nemovitostí zůstanou na současné úrovni.

![]()

České ekonomice se v posledních letech nebývale daří, lidé ztratili obavy z dlouhodobější nezaměstnanosti a výdělky ve státní i soukromé sféře stabilně rostou. Nízké úrokové sazby hypotečních úvěrů a jejich snadná dostupnost přiměla řadu Čechů pořídit si vlastní bydlení. Vysoká poptávka po nemovitostech vyhnala ceny hodně vysoko. Bude pokračovat rychlý růst cen nemovitostí i v následujících letech nebo nás čeká strmý pád?

Rozjetá ekonomiky vyhnala ceny nemovitostí na maximum

Kdo si chce dnes pořídit například starší dvoupokojový byt v Brně, musí si na jeho nákup připravit více než tři miliony korun. Ještě před třemi lety jste přitom za srovnatelný byt zaplatili o několik stovek tisíc korun méně. Rychlý růst cen nemovitostí v České republice potvrzuje také Index cen bytových nemovitostí Českého statistického úřadu, podle kterého u nás za poslední tři roky vzrostly ceny nemovitostí přibližně o 30 procent. V atraktivních lokalitách jako jsou širší centra větších měst a obecně oblasti s dostatkem pracovních příležitostí a kvalitní infrastrukturou rostly ceny ještě mnohem rychleji.

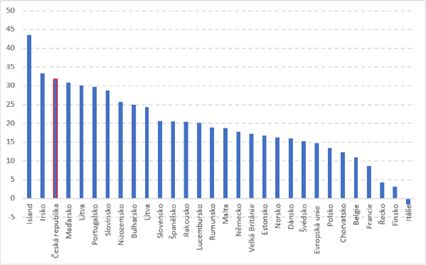

„Někteří lidé se snažili porovnávat aktuální ceny bytů a domů s minulostí a s nákupem vyčkávali. Čekali, že ceny klesnou o desítky procent. Realita je ale taková, že ceny nemovitostí v Česku doposud nikdy takto razantně neklesly. Čím déle lidé pořízení nemovitosti odkládali, tím více se jim ve výsledku prodražilo,“ myslí si Miroslav Majer, zakladatel portálu Hyponamiru.cz. V uplynulých třech letech rostly s výjimkou Itálie ceny nemovitostí také v ostatních evropských státech. O desítky procent zdražily například byty a domy na Islandu, v Irsku, Maďarsku, Litvě, Portugalsku a ve Slovinsku.

Graf: Růst cen nemovitostí ve vybraných státech od roku 2015 (v %)

Zdroj: www.hyponamiru.cz, Eurostat, data od 1Q2015 do 3Q2018

Více vlastních úspor a bezpečná splátka hypotéky

Je téměř jisté, že ceny nemovitostí v nejbližších letech podobným tempem neporostou. V současné době jsou ceny bytů a domů hodně vysoko a řada lidí kvůli přísnějším pravidlům na potřebnou výši hypotéky nedosáhne. „Od října minulého roku nesmí až na výjimky celková výše všech dluhů žadatele o hypoteční úvěr, včetně nově požadovaného, překročit devítinásobek jeho ročního čistého příjmu. Současně nesmí být celková měsíční splátka všech úvěrů, včetně nové hypotéky, vyšší než 45 % čistého měsíčního příjmu,“ upozorňuje Jiří Kryl, hypoteční analytik společnosti Broker Trust. Například svobodný a bezdětný žadatel s hrubým příjmem 31 516 korun (průměrná hrubá mzda v České republice) má měsíčně k dispozici necelých 24 tisíc korun. Maximální výše měsíční splátky hypotéky bude přibližně 10,5 tisíce korun. Při splatnosti hypotéky 25 let a roční úrokové sazbě 3 % získá tento žadatel v nejlepším případě 2,2 milionu korun. Minulostí jsou také stoprocentní hypotéky, přičemž nejčastěji jsou poskytovány hypotéky na 80 % ceny nemovitosti. Bez vlastních úspor v řádu vyšších stovek tisíc korun se tedy lidé žádající o hypotéky neobejdou.

Katastrofu nečekejte

Když ceny nemovitostí rostou nebývale rychlým tempem, začínají sílit obavy z prasknutí takzvané realitní bubliny. S propady cen nemovitostí mají zkušenosti například Američané, Japonci, Španělé nebo Irové. U nás klesaly ceny nemovitostí zatím jen nepatrně, především u starších bytů a rodinných domů, a to v závěru roku 2008 a v roce 2009. „Žádnou katastrofu na trhu s byty a domy rozhodně neočekáváme. V letošním roce může přijít určitá stagnace, maximálně mírná korekce cen nemovitostí, odrážející zpřísnění podmínek pro získání hypotéky,“ dodává Majer z Hyponamiru.cz. Hlubší propady cen nemovitostí může odstartovat až vyšší počet nesplacených hypotečních úvěrů. K tomu by mohlo dojít například při výrazném růstu nezaměstnanosti nebo úrokových sazeb u hypoték.

Tisková zpráva Hyponamiru.cz

![]()