V důsledku expanzivní měnové politiky Evropské centrální banky dosáhly sazby na mezibankovním trhu během února dalších historických minim. Pětiletý úrokový swap na chvíli propadl až pod psychologickou hranici 0,25 %. Proč toto zmiňujeme? Protože úrokové sazby na mezibankovním trhu jsou jakýmsi benchmarkem ceny, za jakou si banky mohou opatřit peníze pro financování hypotečních úvěrů. A pokud tyto zdroje zlevňují, otvírá se prostor i pro zlevňování hypoték. A to co jsme předpovídali na přelomu roku, se v únoru vrchovatě naplnilo.

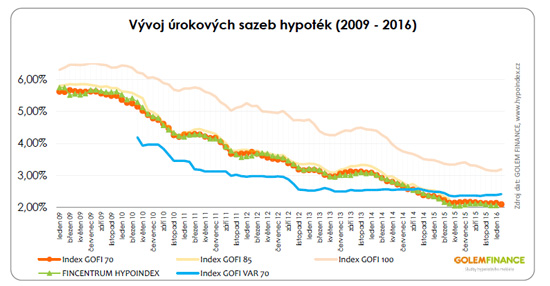

Po únorové smršti nezůstal téměř kámen na kameni. V průběhu 29 únorových dní došlo k přenastavení cen hypoték v 10 z 15 bank. Ve většině případů zamířily úrokové sazby směrem dolů a k největšímu poklesu došlo u hypoték s 5letou fixací a úvěrů do 70 % hodnoty nemovitosti (LTV). V této nejfrekventovanější kategorii hypoték spadla průměrná nabídková sazba o 4 setiny procentního bodu na nové historické minimum. Hodnota indexu GOFI 70 aktuálně činí 2,10 %. Dosavadní minimum z prosince 2015 nyní banky posunuly o 3 setiny níž, jak je patrné z následujících grafů.

100% hypotéky si sáhly na dno.

Opačným směrem se v únoru vydal index GOFI 100 mapující úrokové sazby v nejvyšším pásmu LTV (90 – 100 % hodnoty nemovitosti). V případě 100% hypoték došlo k v uplynulém měsíci k obratu a po několika měsících poklesu index vystoupal o 4 setiny procentního bodu na 3,19 %. Banky začínají brzdit s poskytováním hypoték v nejvyšším pásmu LTV a podle našeho názoru úrokové sazby u tohoto typu hypoték již moc zlevňovat nebudou, takže lednová hodnota 3,14 % tak s největší pravděpodobností symbolizuje dosažení úrokového dna.

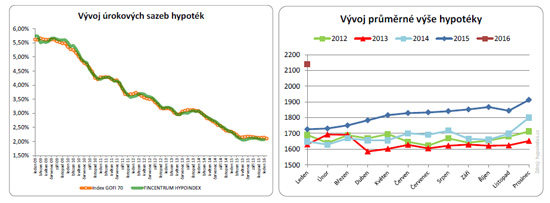

Extrémně nízká úroková sazba 100% hypoték je jednou z příčin neustálého růstu průměrné půjčené částky, která v lednu vystoupala na více než 2,1 milionu korun. Pokud by se tento trend potvrdil i v únoru, hrozí, že by proti hypotékám s vysokým LTV znovu vystoupila ČNB, která loni v červnu doporučila bankám regulovat příliv hypoték s LTV nad 90 %, jejichž podíl by neměl být větší než 10 procent nově sjednávaných úvěrů.

REKLAMA

9 z 15 bank nabízí hypotéky za méně než 2 procenta

Indexy GOFI jsou však průměrem za celý trh. V praxi více než polovina bank již stlačila své minimální nabídkové sazby pod 2 procenta a nejnižší dosažitelná sazba u hypoték s fixní úrokovou sazbou činí po splnění všech podmínek (kreditní karta, účet atp.) 1,59 % a u variabilních hypoték dokonce 1,49 %. Žadatelé s čistými úvěrovými registry a stabilním příjmem mají nyní skutečně unikátní příležitost dosáhnout na sazbu pod 2 procenty a navíc si mohou vybírat z nabídek až 9ti bank.

V souladu s vývojem nabídkových indexů GOFI se vyvíjela také úroková sazba reálně sjednaných hypoték reprezentovaná ukazatelem FINCENTRUM HYPOINDEX. Průměr v lednu sjednaných hypoték činil 2,06 %. Únorový výsledek se tentokrát dozvíme 16. března, nicméně vzhledem k určitému skluzu realizačních cen oproti nabídkovým očekáváme v únoru spíše ještě stagnaci FINCENTRUM HYPOINDEXu. A následně v březnu, kdy do statistik vstoupí v únoru rozjednané úvěry, předpokládáme prolomení dosavadního minima (5/2015: 2,05 %).

REKLAMA

Index GOFI 70 na novém minimu. A co dál?

První kolo jarního ladění cen tedy máme za sebou. Co se bude dít v nadcházejících měsících? Na mezibankovním trhu vidíme korekci ceny u 10letých swapů, jejíž potenciál banky zatím úplně nevyužily. Přitom dlouhé fixace jsou zajímavé jak z pohledu banky (efektivní magnet pro udržení klienta), tak z pohledu samotných klientů, kteří by si rádi zafixovaly stávající rekordně nízké sazby na co nejdelší dobu. Blokem pro větší rozšíření dlouhých fixací jsou omezené možnosti mimořádných splátek v období trvání fixace, což řadu klientů odrazuje a ani my extrémně dlouhé fixace z důvodu omezeného manévrovacího prostoru příliš nedoporučujeme.

Tato bariéra však může padnout s příchodem nového zákona o úvěru pro spotřebitele, jehož návrh počítá s přehodnocením principů účtování sankčního poplatku za předčasné splacení a nejspíše umožní jednorázové splacení úvěru v některých závažných životních situacích. Banky se podle našeho názoru budou na tuto změnu aktivně připravovat a výsledkem bude ještě výraznější cenové, ale možná i produktové (možnost předčasných splátek) zatraktivnění úvěrů s fixací na 5 a více let. I bez ohledu na novou regulaci očekáváme, že podíl dlouhých fixací (nad 5 let) bude mít letos mírně rostoucí trend a dosáhne zhruba 12 procent.

Cena bytů vzrostla meziročně o 8 %

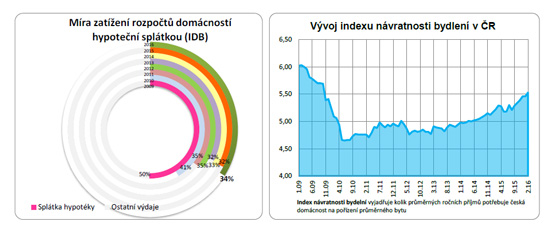

Zlevňující hypotéky již nedokážou přetlačit růst cen nemovitostí, takže v únoru došlo k dalšímu zhoršení průměrné dosažitelnosti vlastnického bydlení. Index dostupnosti bydlení, který vyjadřuje, jak velkou část svého měsíčního příjmu musí průměrná česká domácnost vynaložit na splátku hypotéky, vzrostl meziročně o 1,3 p.b. na 33,9 %. Průměrná cena bytů totiž během posledních 12 měsíců vystoupala z 1,97 na 2,13 milionu Kč (y/y +8 %).

Nebýt rekordně levných hypoték, dosažitelnost vlastnického bydlení by byla zhruba na úrovni roku 2009. Index návratnosti bydlení, který vyjadřuje, kolik průměrných čistých příjmů potřebuje česká domácnost vynaložit na pořízení bytu o průměrné ceně vzrostl meziročně z 5,22 na více než 5 a půl roku. Přitom před necelými šesti lety, kdy ceny nemovitostí dosedly na své dno, to bylo o téměř o celý 1 roční příjem méně.

Při pohledu na data indexů dostupnosti a návratnosti bydlení je zřejmé, že jsme již jednoznačně za optimálním obdobím. Růst cen nemovitostí nabírá na dynamice a táhne nahoru i indexy dostupnosti bydlení. Podrobnější komentář k vývoji dostupnosti bydlení v jednotlivých regionech ČR budeme publikovat v příštím týdnu. Aktuální hodnoty hlavních indexů naleznete již nyní na stránkách www.golemfinance.cz.

Zdroj : GOLEM FINANCE

![]()

Vstoupit do diskuze

0 komentářů