Hypotéky v červnu opět prudce zlevňovaly. První z bank, která v červnu měnila úrokové sazby, byla UniCredit Bank, která snížila nabídkové sazby u 3 a 5letých fixací. Následovala LBBW s poklesem u 4 a více letých fixací, poté mBank, Wuestenrot hypoteční banka a Česká spořitelna, která do jisté míry překvapila další vlnou prodeje hypotéky přes facebook, prostřednictvím které klienti měli příležitost získat hypotéku s pětiletou fixací za 2,38 %.

Nejvíce zlevňují 100% hypotéky

Vývoj sazeb monitorujeme prostřednictvím indexů GOFI, které sbírají data napříč celým trhem. Titulní index GOFI70 mapující průměrné nabídkové sazby hypoték do 70 % zástavní hodnoty nemovitosti (LTV), který s vysokou mírou úspěšnosti predikuje budoucí vývoj trhem respektovaného ukazatele FINCENTRUM HYPOINDEX, klesl v uplynulém měsíci o dalších 8 setin procentního bodu a jeho hodnota aktuálně činí 2,72 %. V meziročním srovnání jsou nyní sazby 70% hypoték o čtvrt procentního bodu níže, neboť loni touto dobou průměrná nabídková sazba činila 2,97 %.

Podobný pokles zaznamenaly také hypotéky do 85 % LTV. Index GOFI85 meziměsíčně klesl o desetinu procentního bodu na 2,87 %. V porovnání s loňským červnem jsou sazby 85% hypoték o 22 setin procentního bodu nižší, tehdy banky tento typ hypoték nabízely v průměru se sazbou 3,09 %. Největší meziměsíční pokles sazeb však evidujeme u 100% hypoték. Z květnových 3,97 % propadl na 3,84. Podobně jako u předchozích dvou indexů se jedná o historicky rekordní úroveň. V součtu od začátku roku jeho hodnota propadla již o více než půl procenta. Tehdy se tento typ hypoték v průměru prodával za 4,42 %.

Stabilní vývoj evidujeme u hypoték s variabilní sazbou. Vzhledem k stagnaci mezibankovní sazby PRIBOR, na kterou banky úročení floatových hypoték navazují, stagnuje index variabilních sazeb GOFI 70 VAR dlouhodobě na úrovni 2,55 % (+/- 0,02 p.b.). Červnový průměr činí 2,56 %. Rozdíl mezi indexem variabilních a fixních sazeb se se díky zmíněnému vývoji zmenšil na pouhých 15 bazických bodů, což je historicky nejnižší rozdíl, jak ilustruje následující graf. Hodnoceno v delším horizontu, jsou nyní podmínky pro financování vlastního bydlení, absolutně bezkonkurenční. Uváděné indexy navíc vyjadřují průměrnou nabízenou úrokovou sazbu. Ve skutečnosti vhodnou volbou banky a s trochou vyjednávání či pomocí hypotečního makléře mohou klienti s větším podílem vlastních zdrojů a nadprůměrnou bonitou dosáhnout na úrokovou sazbu pod 2,5 %.

Hodnoceno v delším horizontu, jsou nyní podmínky pro financování vlastního bydlení, absolutně bezkonkurenční. Uváděné indexy navíc vyjadřují průměrnou nabízenou úrokovou sazbu. Ve skutečnosti vhodnou volbou banky a s trochou vyjednávání či pomocí hypotečního makléře mohou klienti s větším podílem vlastních zdrojů a nadprůměrnou bonitou dosáhnout na úrokovou sazbu pod 2,5 %.

REKLAMA

Tip: Přehled aktuálně nabízených úrokových sazeb naleznete v našem online srovnávači „Nejlepších sazeb hypoték“.

Výhled do nadcházejících měsíců

Stále platí, že situace na mezibankovním trhu hraje bankám poklesem sazeb do karet, což spolu s oživující ekonomikou a výhledem na snižování míry nezaměstnanosti dává bankám prostor pro úpravy sazeb směrem dolů. V červenci a v srpnu většinou bývá na trhu hypoték relativní klid a banky sbírají síly na podzimní hypoteční kampaně. V letošním roce je však celá řada věcí jinak a vzhledem k již avizovaným cenovým změnám a akcím na začátku tohoto měsíce očekáváme, že úrokové indexy budou klesat i v tomto měsíci.

Ceny rostou. Dostupnost bydlení už nemusí být lepší

REKLAMA

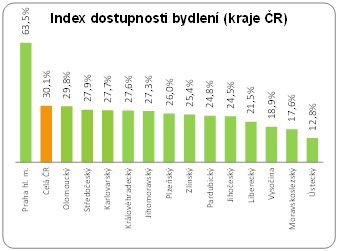

Další zlevnění hypoték v kombinaci s výraznou redukcí poplatků souvisejících s vyřízením a správou hypotečního úvěru znamená, že podmínky financování jsou v tuto chvíli nejvýhodnější v dosavadní historii. Nicméně z pohledu dostupnosti bydlení nejdůležitější roli, hraje cena pořizované nemovitosti. A podle statistik realitního portálu REALITYČECHY průměrná cena bytů v červnu vzrostla o 14 000 Kč na 1,77 mil. Kč. Vliv těchto veličin a tím i míru dostupnosti bydlení měříme prostřednictvím indexu dostupnosti bydlení, který vyjadřuje, jak velkou část průměrného čistého příjmu domácnosti spolkne splátka hypotéky. Tento index v červnu stagnoval na květnových 30,1 procentech.

Co se týče regionální míry dostupnosti bydlení tak nejnižší hodnoty indexu a tím i nejlepší dostupnost vykazuje dlouhodobě Ústecký kraj, Moravskoslezský kraj a Vysočina, kde se míra zatížení domácností hypoteční splátkou dlouhodobě pohybuje pod 20 %. V Praze je naopak pořízení vlastního bydlení z pohledu cen nemovitostí a nákladů na financování nejnáročnější a index zde dosahuje bezmála 64 procent.

Zdroj : GOLEM FINANCE, banky, www.realitycechy.cz, www.hypoindex.cz, www.patria.cz,

![]()

Vstoupit do diskuze

0 komentářů