05. 06. 2017

Banky kupují peníze levněji. Projeví se to v hypotékách?

Zatímco úrokové sazby hypoték do 80 % LTV prakticky stojí na místě, u hypoték nad 80 % LTV letí sazby nahoru. Jaké jsou příčiny a jak se budou vyvíjet sazby hypoték v následujících měsících?

![]()

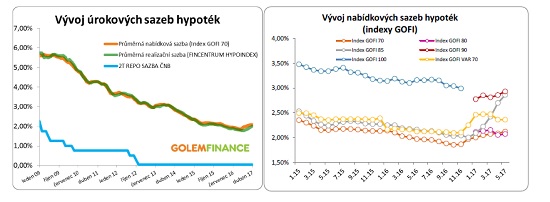

V květnu opět znatelně podražily hypotéky nad 80 % LTV

Zatímco úrokové sazby hypoték do 80 % LTV prakticky stojí na místě – indexy GOFI 70 a 80 oproti předchozímu měsíci vzrostly jen o několik málo setin procentního bodu, u hypoték nad 80 % LTV letí sazby nahoru. Index GOFI 85 meziměsíčně vzrostl o 16 setin na 2,86 % a index GOFI 90 vystoupal z 2,86 % na 2,93 %.

Jednou z hlavních příčin nárůstu sazeb je průběžné naplňování 15% kvóty plynoucí z doporučení ČNB na úvěry nad 80 % LTV. Postupně jak se bankám tato kapacita naplňuje, tlumí přísun žádostí skrze navyšování úrokových sazeb. Úvěry nad 80 % LTV během května zdražila Moneta, Hypoteční banka, Equa Bank a mBank.

V červnu se úrokové nůžky rozevřou

V červnu z makroekonomického pohledu zatím není důvod zdražovat. Sazby na mezibankovním trhu celkem znatelně klesají a dobrá zpráva přišla i z ČNB, která avizovala, že zatím nevidí důvod pro navyšování svých základních sazeb. Pro hypotéky je to důležité zpráva, protože od sazeb ČNB se cenová hladina hypoték do jisté míry odvíjí, jak ilustruje výše uvedený graf.

Navzdory těmto pozitivním zprávám očekáváme v průběhu června další zvyšování sazeb u vysokoeltévéčkových hypoték související s naplňováním zmíněné 15% kvóty. Výsledkem bude ještě větší rozevírání úrokových nůžek mezi úvěry nad 80 a pod 80 % LTV, kterým se nyní dokonce poklesem ceny peněz otvírá prostor pro zlevnění.

„V případě, že klient nemá dostatek prostředků a bude potřebovat úvěrem financovat více než 80 % hodnoty nemovitosti, ještě více se nyní zvyšuje výhodnost využití vlastních prostředků nebo kombinace nízkoeltévéčkové hypotéky a úvěru ze stavebního spoření,“ říká Libor Ostatek, ředitel makléřské společnosti GOLEM FINANCE, která se specializuje na poradenství v oblasti hypoték a úvěrů ze stavebního spoření. Modelový příklad s propočtem nákladovosti obou variant jsme publikovali v předchozím komentáři: Hypotéka nebo kombinace hypotéky a stavebka? Co vychází lépe?

Zdroj: GOLEM FINANCE, banky, ČNB, patria.cz

![]()