Polovina roku může přinést nejlepší podmínky pro nákup nemovitosti v této dekádě

Rezidenční nemovitosti jsou snad nejostřeji sledovaným aktivem v České republice. Logicky, jelikož mezi Čechy neustává touha po vlastním bydlení ani touha po investování do nemovitostí v různých formách: vlastní bydlení podobně jako v předchozích letech stále preferuje 72 % Čechů a i investice do nemovitostí dlouhodobě láká 70-80 % Čechů. Co se tedy aktuálně na trhu děje a jak by se mohl trh vyvíjet v průběhu roku 2023?

![]()

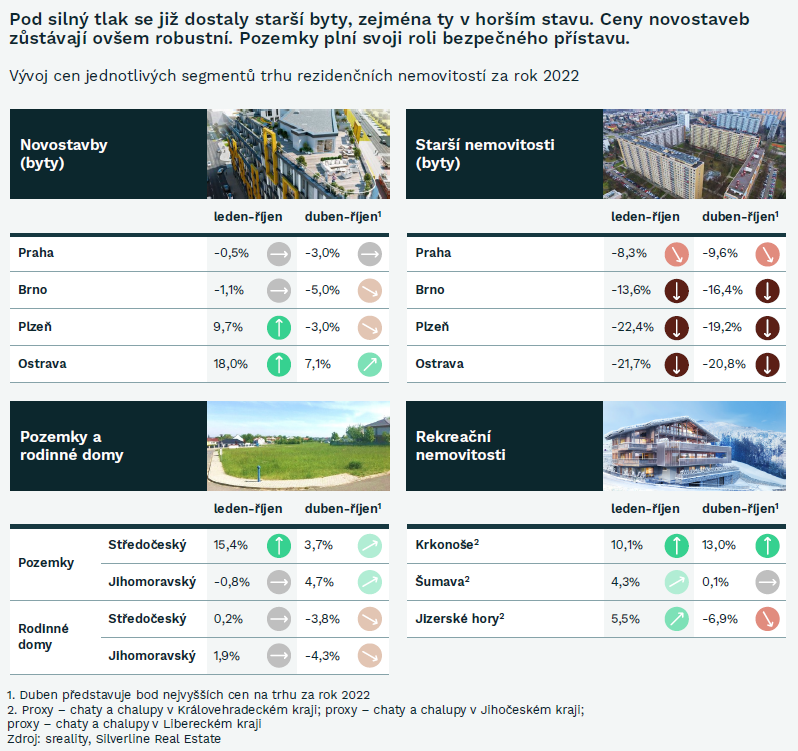

Pro pochopení se nejprve vraťme do roku 2022. Po dlouhém růstu cen nemovitostí dosáhl trh svého vrcholu na jaře a v reakci na ekonomickou nejistotu, nová nařízení ČNB (parametry DTI a DSTI pro získání hypotéky) a především růst úrokových sazeb výrazně klesl nejprve počet realizovaných obchodů a dále došlo i k prvním korekcím cen.

Zatímco stavební pozemky a novostavby v oblíbených lokalitách zůstávají na svých cenách, ceny starších bytů již korigovaly. Důvodem je větší nabídka na trhu, energetická neúspornost i nízká motivace vlastníků, kterým se nemovitost za poslední roky výrazně zhodnotila, poskytnout slevu.

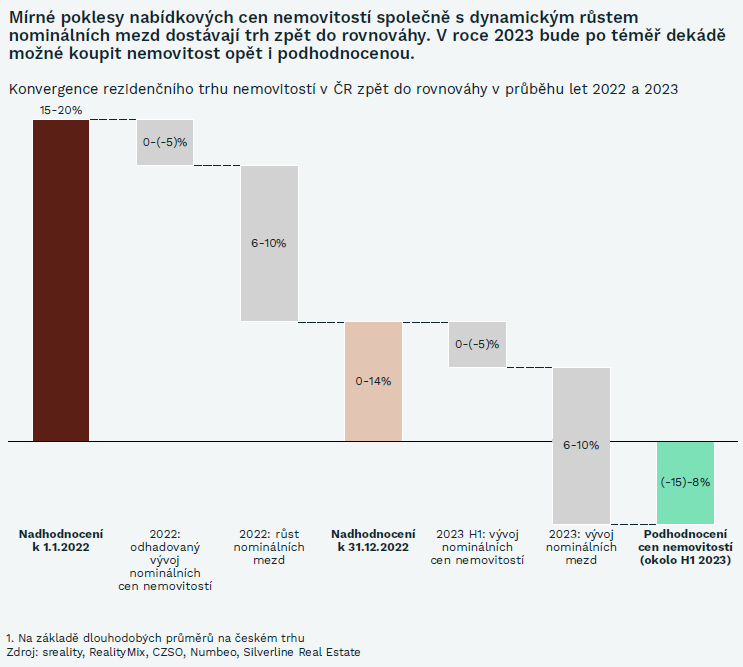

Stagnaci či korekci cen ve vybraných segmentech lze očekávat i nadále, a to do doby poklesu úrokových sazeb. „V první polovině roku 2023 očekáváme ještě podobný obrázek jaký přinesla druhá polovina 2022, poté bude nejspíš již docházet k postupnému oživení trhu – s poklesem sazeb hypoték, zejména pod úroveň 4,5 % p. a. se výrazně zvýší dostupnost hypoték a zároveň se vrátí racio pro nákup nemovitosti oproti bydlení v pronájmu.” prozrazuje svůj pohled na vývoj trhu v letošním roce Dan Vaško, partner a výkonný ředitel investičního fondu Silverline Real Estate a dále vypočítává: „Jelikož bylo na vrcholu v roce 2022 odhadované nadhodnocení cen rezidenčních nemovitostí 15-20 %, dojde z důvodu kombinace růstu nominálních mezd a stagnace či poklesů u vybraných segmentů nemovitostí okolo poloviny roku 2023 k úplnému odmazání nadhodnocení. V určitých případech půjde koupit nemovitost i s podhodnocením. Může se tak snadno stát, že rok 2023 přinese nejlepší příležitost pro nákup rezidenční nemovitosti za celou dekádu 2021-30.”

REKLAMA

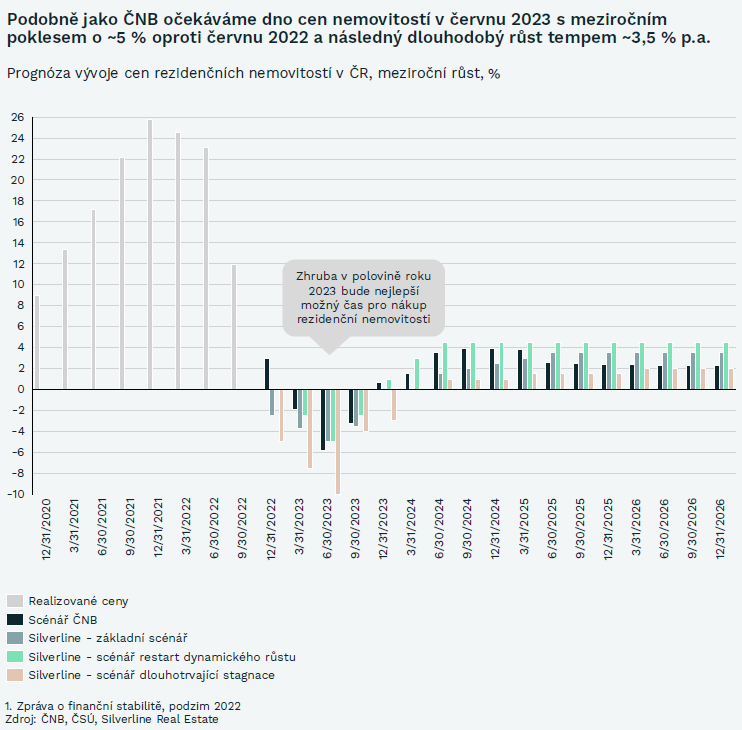

Prognóza fondu Silverline Real Estate má do velké míry podobné závěry jako ta od ČNB zveřejněná v rámci Zprávy o finanční stabilitě – obě předpovědi předpokládají dno cen nemovitostí kolem poloviny roku 2023, kdy by ceny měly být v průměru o ~5-6 % nižší oproti vrcholu v polovině roku 2022.

Následovat by mělo postupné oživení s dlouhodobým růstem cen okolo 3 % p. a. Nicméně protože obě prognózy předpokládají, že ceny nemovitostí přeci jen porostou mírně pomaleji než mzdy, měla by se v průběhu let dále zlepšovat dostupnost bydlení vyjádřená počtem mezd nutných k zakoupení nemovitosti. Mezi lety 2022 a 2026 by tento ukazatel měl poklesnout o ~20 %, tedy z hodnoty 15,4x platů na hodnotu 12,3x platů (počet 1,5 násobků mediánového příjmu nutného pro zakoupení bytu o výměře 90 m2).

Pokles cen nemovitostí o více než 10 % v průměru pro všechny typy nemovitostí a lokality by při aktuálně předpokládané mírné recesi nedával jakýkoliv smysl, a to především z důvodu silné inflace v letech 2022-23. Jednalo by se totiž o reálný pokles o ~35 % a u takového čísla by se automaticky nastartovala silná poptávka racionálně uvažujících investorů. Pro opodstatnění dvouciferného poklesu v nominálním vyjádření by musela ekonomika podstoupit velmi hlubokou a dlouhou recesi, která aktuálně není očekávána.

Naopak, od doby oživení ekonomiky a poklesu úrokových sazeb v průběhu druhé poloviny roky 2023 budou opět všechny trendy vyvíjet tlak na růst cen nemovitostí: na trh se vrátí silná, jen aktuálně odložená poptávka od domácností, nově posílena zvýšenými nominálními mzdami. Poptávka bude dále doplněna rozvíjejícím se segmentem privátního nájemního bydlení, a to jak od fondů, které v současnosti jen čekají na snížení míry ekonomické nejistoty pro nákup větších portfolií od developerů, tak od fyzických osob, které budou také chtít využít růstu výnosů z pronájmu i dalšího růstu cen nemovitostí v dlouhodobém horizontu.

„Ve velkých městech jako je Praha či Brno bude poptávka navíc ještě zesílena pokračujícím přílivem nových obyvatel. Na druhé, nabídkové straně, bude s nejvyšší pravděpodobností k vidění stále podobně nízká intenzita výstavby (intenzita výstavby je v ČR od roku 2008 ~30 % pod průměrem EU a až 70 % pod úrovní Polska) a také rostoucí náklady na zajištění energetické úspornosti nemovitostí. Po překonání recese je tedy nejpravděpodobnějším výsledkem kontinuální, umírněný růst cen nemovitostí reflektující ekonomický výkon“, uzavírá Dan Vaško.

![]()