Proč jsou české nemovitosti nadhodnocené méně než před energetickou krizí?

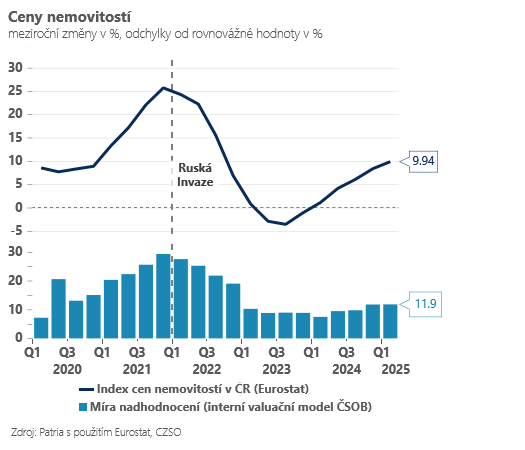

Poptávka po českých nemovitostech roste opět rychleji než nabídka a výsledkem jsou vyšší ceny. Širší index cen nemovitostí roste skoro o 10 % meziročně a staré byty o více než 15 %. To je na první pohled špatná zpráva pro mladé domácnosti hledající bydlení. Na druhé straně je třeba říct, že míra nadhodnocení českých nemovitostí v tuto chvíli není zdaleka tak výrazná, jako před ruskou invazí na Ukrajinu. Proč?

![]()

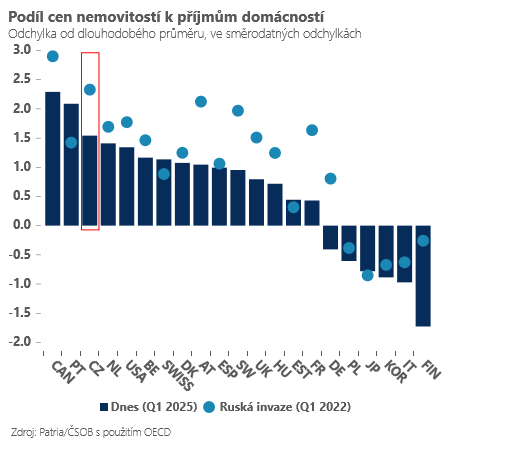

Za vyšší poptávkou v posledních kvartálech stojí i pokračující rychlý růst průměrné nominální mzdy a nízká nezaměstnanost. Klíčový poměr ceny nemovitostí k průměrnému příjmu českých domácností se podle dat OECD zhoršuje v posledních kvartálech jen relativně pomalu, navíc poté, co se v průběhu energetické krize dva roky (2022 a 2023) vylepšoval.

Naše modely proto ukazují, že míra nadhodnocení sice v posledních kvartálech pozvolna roste (ze zhruba 7,5 % na začátku roku 2024 na 11,9 %), stále však ani zdaleka nedosahuje úrovní před ruskou invazí, kdy se nadhodnocenost blížila 30 %.

Problém je, že oproti roku 2021 narostla v české společnosti také příjmová nerovnost. Cenová dostupnost se proto v posledních kvartálech většině domácností zhoršila více než pomyslnému průměru sledovanému organizací OECD. Mzda rostla rychleji vyšším příjmovým skupinám (medián zaostával za průměrem) a střední třídu navíc v uplynulých letech výrazněji zasáhla inflace v energiích a potravinách.

REKLAMA

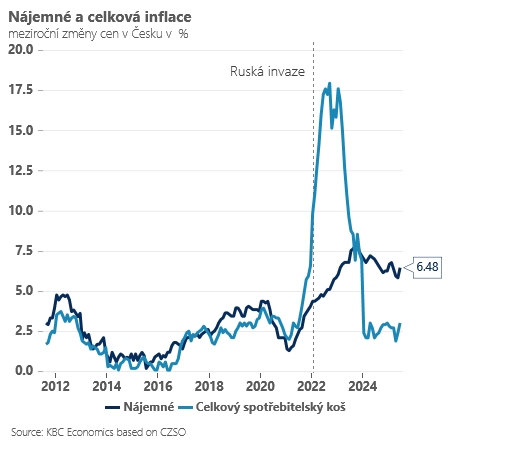

Co s tím? Jádro problému “dostupné bydlení” je stále stejné – slabá nová nabídka v místech, kde lidé chtějí žít (tedy zejména ve velkých metropolích jako Praha a Brno). Rychlý růst cen totiž doprovází i relativně rychlý růst cen nájemného, odrážející přirozenou potřebu lidí bydlet. Výnos z nájemného je sice stabilně relativně nízký (podle ČNB okolo 4 % v průměru), ale klesá jen velmi mírně a v posledních letech roste nájem o poznání rychleji než celková inflace (aktuálně o 6,5 % meziročně). C

Cesta ven z nedostatečné nabídky je v principu pouze jedna – rychlejší výstavba v místech, kde lidé chtějí bydlet. Primárně skrze zrychlené povolovací řízení u nové výstavby. Špatnou zprávou je, že toto řešení není nijak jednoduché, a i kdyby bylo, nepřinese výsledky rychle…

Autor: Jan Bureš, hlavní ekonom Patria Finance

![]()