Pokud nemáte dostatek vlastních zdrojů na pořízení bydlení, bez úvěru se pravděpodobně neobejdete. Hypotéka je však to poslední, po čem lidé touží, a proto se většina klientů snaží úvěr splatit co nejdříve, formou mimořádných splátek.

Kdy je možné úvěr předčasně splácet?

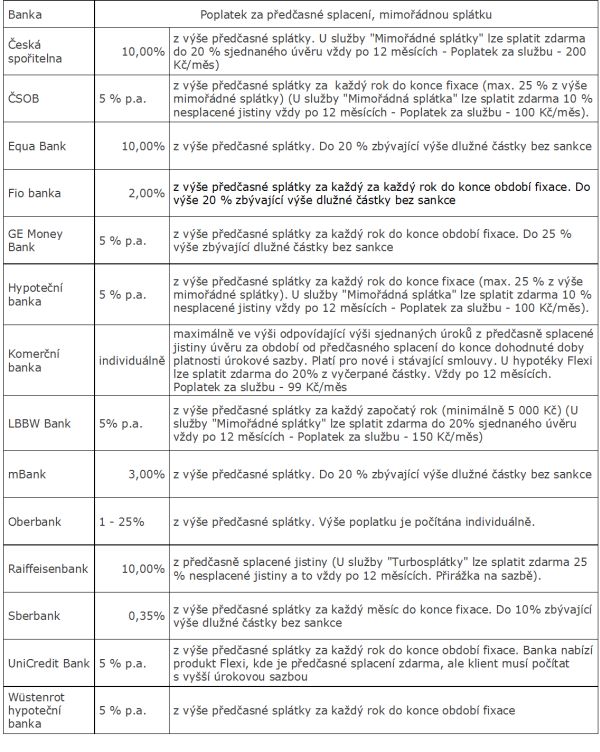

V případě fixované úrokové sazby, což je v České republice více než 90 % všech poskytnutých hypoték, je možné uvažovat o úplném splacení úvěru pouze v období po skončení fixace, kde je mimořádná splátka bez sankce. Mimo toto období banky zpravidla umožňují částečné splacení hypotéky, nicméně výše mimořádné splátky bývá zpravidla limitována na úrovni 20 % zůstatku úvěru a tuto mimořádnou splátku je možné zpravidla provést pouze jednou za 12 měsíců. Kompletní přehled podmínek jednotlivých bank jsme publikovali v článku „Kolik si banky účtují za předčasné splacení hypotéky?“. Přehlednou tabulku najdete na konci zprávy.

Jaký je efekt mimořádné splátky

Umořením části dluhu dochází k přepočítání splátkového kalendáře a klient má na výběr ze dvou variant. Buď se může rozhodnout pro snížení měsíční splátky, což se děje v případě zachování doby splatnosti. Nebo se klient může rozhodnout pro zachování stejné výše splátky a zkrátit si dobu splatnosti úvěru.

REKLAMA

Příklad: Klient si v roce 2011 sjednal hypotéku ve výši 2,5 milionu korun s 20 letou splatností. V roce 2011 získal sazbu 3,5 %. Nyní po uplynutí tříleté fixační doby zvažuje, zda zůstatek úvěru sníží o naspořených 200 000 Kč a zvažuje pro kterou z nabízených variant se rozhodnout.

Tip: Oba případy a jejich důsledky si můžete namodelovat prostřednictvím naší kalkulačky Efekt mimořádné splátky na portálu www.golemfinance.cz.

V případě, že by se rozhodl pro zkrácení doby splatnosti, tak vložených 200 000 Kč mu umožní splatnost úvěru zkrátit a úvěr splatit o 2 roky dříve. Efektem tohoto rozhodnutí se zmenšení částky, kterou klient tzv. přeplatí na úrocích za celou dobu splatnosti, o 147 976 Kč*. V druhém případě – při zachování doby splatnosti – by efektem mimořádné splátky bylo snížení měsíční splátky o 1302 Kč. A oproti variantě bez mimořádné splátky klient zaplatí na úrocích o zhruba 65 000 méně*.

Vyplatí se mimořádná splátka?

REKLAMA

Z našeho pohledu na trhu existují minimálně dva typy klientů a pro každého z nich má mimořádná splátka jiný reálný efekt. V případě konzervativních klientů, jejichž prioritou bývá „zbavit se dluhu co nejdříve“ předpokládáme, že zvolí variantu č. 1 a budou mít příjemný pocit ze zmenšené dlužné částky. Tím spíše, pokud se klientovi podaří umořením části dluhu proniknout do nižšího pásma LTV a tím dosáhnout na výhodnější úrokovou sazbu.

V případě progresivních klientů stojí za to uvažovat trochu jinak. Pokud má klient dostatečnou rezervu pro případ výpadku příjmů, stávající rekordně nízká hladina rekordně nízkých úrokových, kdy nabídkové sazby se pohybují kolem 2,7 % a v reálu nejsou výjimkou sazby kolem 2,5 % není zas tak složité dosáhnout zhodnocení nad tuto úroveň. V takových případech je ekonomicky efektivnější volné prostředky zhodnocovat jiným způsobem než umořováním relativně levného dluhu. Konečné rozhodnutí je však vždy na klientovi a jeho preferencích.

Doporučení GOLEM FINANCE: vždy na prvním místě je vytvoření dostatečné finanční rezervy ve výši 3–6násobku měsíčního příjmu domácnosti pro případ nečekaných událostí znamenající výpadek příjmů. Teprve potom s klientem rozebíráme, jakým způsobem volné prostředky co nejefektivněji využít.

Tabulka: Výše poplatků za mimořádnou splátku hypotéky

*)platí za předpokladu zachování podmínek až do konce splatnosti úvěru

Zdroj : GOLEM FINANCE

![]()