27. 06. 2018

Subjekty:

GOLEM FINANCE

Zájem o hypotéky poklesl. Co může být příčinou?

Hypoteční trh zaznamenal v květnu výrazný meziroční i meziměsíční pokles. Daří se však stavebním spořitelnám, jejichž produkce meziročně vzrostla o 20 %. Co je důvodem těchto změn?

![]()

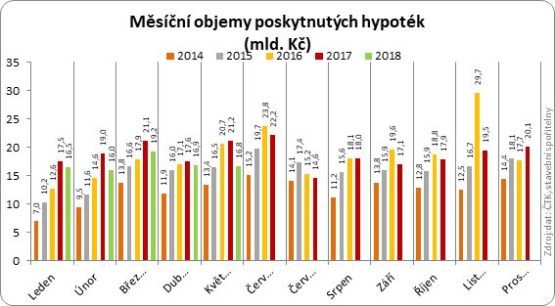

V květnu bylo podle dat serveru hypoindex.cz* poskytnuto 7819 hypotečních úvěrů, což je o 24,3 % méně, než v loňském roce. Celkový objem sjednaných hypoték činil 16,757 mld. Kč, což je o bezmála 21 % méně než loni. Na trhu hypoték je vidět zřetelné ochlazení a za důležitou považujeme zprávu, že poprvé za 9 let došlo v květnu také k meziměsíčnímu poklesu počtu i objemu sjednávaných hypoték.

Celková suma letos sjednaných hypoték je i díky květnové ztrátě o 11 mld. nižší než loni. Příčinou meziročního poklesu je podle našeho názoru vysoká srovnávací základna loňského roku, kdy v dubnu začalo platit další omezení parametru LTV a poptávka po hypotékách v 1. Q rychle narostla a v dubnu a květnu dobíhaly podpisy smluv.

V letošním roce podobný efekt může mít doporučení ČNB v oblasti posuzování příjmů (DTI, DSTI), které začne platit od 1. 10. V letních měsících proto očekáváme zvýšenou poptávku po hypotečním financování, nicméně objemový výsledek za letošní rok očekáváme zhruba o 20 miliard nižší, než v letech 2016 a 2017, kdy byly poskytnuty hypotéky za 229 miliard Kč. Vysoké ceny nemovitostí, omezená nabídka nemovitostí ke koupi a limity v oblasti LTV zkrátka potenciál pro další růst hypotečního financování zásadně zmenšují.

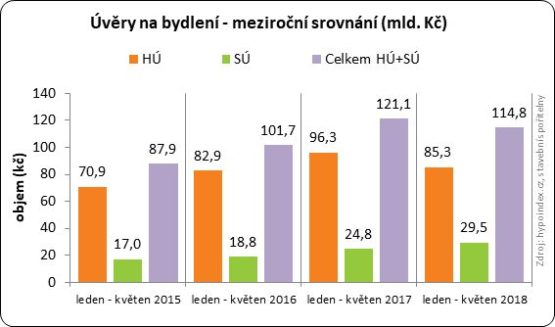

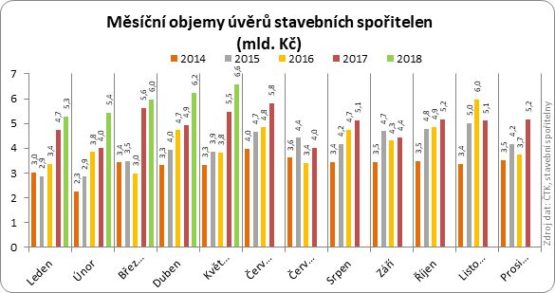

Velmi dobrý rok zažívají stavební spořitelny. V květnu sjednaly 36 537 ks (y/y +20,6 %) nových smluv, což je o téměř 21 % více než loni. Celková cílová částka sjednaných smluv činí 17,2 mld. Kč, tedy o 46 % více než loni v květnu. Co se týče úvěrové oblasti tak spořitelny v květnu sjednaly 6792 ks, což sice značí meziroční pokles o 2,4 %. Nicméně celkový objem úvěrů meziročně vzrostl o 20 % na 6,583 mld. Kč. Průměrná výše úvěru totiž meziročně stoupla o 181 411 Kč na 969 229 Kč.

„Stavební spořitelny v posledních 2 letech udělaly zásadní změny v nabídce. Zejména v oblasti překlenovacích úvěrů. Začaly ve větší míře konkurovat hypotečním bankám, o čemž svědčí postupný nárůst průměrné výše sjednávaných úvěru. Oproti květnu 2016 vzrostla průměrná výše úvěru téměř na dvojnásobek – z 520 000 Kč na 970 000 Kč. Navíc stavebním spořitelnám nyní hraje do karet růst úrokových sazeb hypoték a limity LTV u hypoték,“ říká Libor Ostatek, ředitel makléřské společnosti GOLEM FINANCE, která se specializuje na poradenství v oblasti hypoték a úvěrů stavebních spořitelen.

V součtu od začátku roku jsou na tom letos stavební spořitelny o 5,3 mld. lépe. „Za celý rok 2016 spořitelny poskytly úvěry za necelých 60 miliardám Kč, letos očekáváme, že by jejich produkce mohla vystoupat až k 70 miliardám,“ dodává Libor Ostatek.

………………

* chybí zde výsledky mBank, Oberbank, Fio banky a WSPK, které svá čísla hypoindexu nereportují

Zdroj: GOLEM FINANCE, www.hypoindex.cz, Stavebky.cz

![]()