Nákup svého vlastního domova je zásadní rozhodnutí, a snad největší investici, kterou člověk ve svém životě činí. Jde o rozhodnutí, které může výrazně změnit životní styl i finanční situaci. Finanční vzdělání v této oblasti zahrnuje pochopení procesu úvěrování a souvisejících otázek správy našich financí.

Obrázek 1: Hypotéka jako cesta k vlastnímu bydlení

Zdroj: www.havenrm.com/mortgages/

Dům nebo byt je možné si pronajmout, koupit za vlastní peníze nebo na hypotéku. I když říkáme, že „bydlíme ve svém“ a financujeme to hypotékou, ve skutečnosti si peníze pronajímáme od banky. Znamená to pro nás velký závazek. Počáteční emoce a nadšení pro naši nemovitost může být snadno vystřídána zklamáním v případě, kdy nejsme z různých důvodů schopni splácet.

|

Hypoteční úvěr je dluhový nástroj, zajištěný zástavou v podobě nemovitosti, který dlužník splácí v předem stanoveném souboru plateb. V případě netradičních hypoték nemusí být úvěr průběžně splácen (umořován). |

Pokud banka někomu půjčí nemalou sumu peněz, nemůže to udělat jenom proto, že dlužník přísahá a slibuje, že bude poctivě splácet. Banka žádá pojistky pro případ, kdy by dlužník splácet přestal nebo z neočekávaných důvodů nebyl schopný splácet.

U hypoték je součástí samotné smlouvy o úvěru zástavní smlouva k nemovitosti. Díky zástavní smlouvě může banka zástavu v exekučním řízení zpeněžit a ze získané sumy uspokojit své nároky. Je to trvalá hrozba, která by měla dlužníka motivovat k řádnému a včasnému plnění závazků.

Obrázek 2: Neplatíte – přijdete o dům či byt

Zdroj: nahlizenidokn.cuzk.cz, youronemortgage.com/services.html

V katastru je u zastavené nemovitosti uvedena poznámka „Zástavní právo smluvní,“ v podrobném výpisu jsou uvedeny podrobnosti, například pro koho je zástavní právo zřízeno a jakou výši pohledávky zajišťuje. Na obrázku vidíme příklad on-line výpisu z katastru nemovitostí. Jakýsi pan Horák vlastní byt, na který se váže zástavní právo.

|

Zástavní právo k nemovitosti je způsob zajištění pohledávky v případě, že dlužník nesplácí. V případě prodlení se zástavní věřitel uplatněním práva domáhá prodeje nemovitosti za účelem vyrovnání závazků dlužníka. |

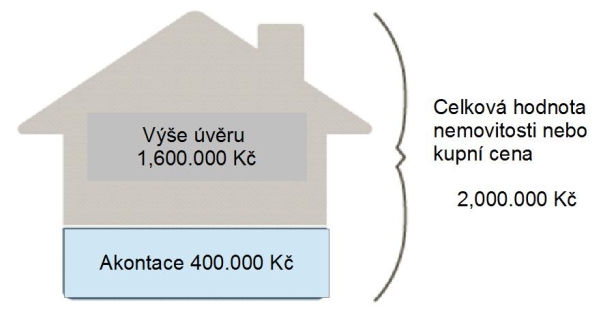

Obrázek 3: LTV a hodnota nemovitosti

Jako „tradiční“ by mohla být označena hypotéka, u které si dlužník nepůjčuje více než 75 % tržní hodnoty nebo kupní ceny. Zbývající část peněz skládá kupující. Právě relativní výše částky k zapůjčení, vyčíslená pomocí LTV (loan to value), odráží poměr mezi výší hypotečního úvěru a zástavní hodnotou nemovitosti. Pokud dlužník vkládá méně než 20 % z tržní ceny, a LTV je větší než 80 %, znamená to větší riziko, které je nutné pojistit – typicky rizikovou přirážkou odrážející se ve vyšší úrokové sazbě.

Na obrázku vidíme příklad, kdy LTV je 80 %. Domek stál 2 milióny korun, kupující složil 400 tisíc korun a banka díky hypotečnímu úvěru poskytla zbytek.

|

LTV je poměr mezi poskytovanou výší úvěru a hodnotou zastavované nemovitosti. Obvykle platí, že čím vyšší bude LTV, tím bude vyšší úroková platba (zohledňuje riziko věřitele). |

Tradiční formou splácení hypotečního úvěru je anuitní splácení, kdy bude výše splátek po celou dobu splácení stejná – za předpokladu že v průběhu splácení nedojde ke změně úrokových sazeb. Nedojde-li ke změně anuity, úvěr bude za stanovenou dobu plně splacen (amortizován). Po dobu trvání úvěru jsou po dobu fixace úrokové sazby spláceny stejné měsíční splátky a v průběhu času se mění poměr mezi splátkou úroku a jistiny. Podstatná část z počátečních splátek jde na úhradu úroku, zatímco z pozdějších splátek je v rostoucí míře splácena jistina. Čím vyšší je úroková sazba a kratší doba splácení, tím větší bude měsíční anuitní splátka.

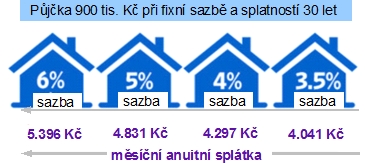

Půjčíme-li si při 4% pevné roční úrokové sazbě se splatností po dobu 30 let 900 tis. Kč, bude měsíční splátka činit 4 297 Kč. Jakým způsobem se výše splátky v případě změny výše úrokové sazby mění, je ilustrována na následujícím obrázku.

Obrázek 4a: Anuitní splátky a úroková sazba

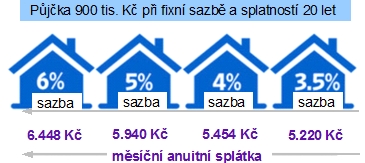

Další obrázek ilustruje, jak by se splácení hypotéky ve výši 900 tis. Kč změnilo v případě, kdy se splatnost zkrátí na 20 let. Různým úrokovým sazbám bude opět odpovídat různá výše měsíčních splátek. Při 4% pevné úrokové sazbě se splatností 20 let bude například měsíční splátka činit 5 454 Kč.

Obrázek 4b: Anuitní splátky a úroková sazba

|

Anuitní splátka (také anuita) je neměnná pravidelně placená platba po stanovené období. Anuitní splátka úvěru sestává ze splátky úroků a splátky jistiny a je vypočítána tak, aby pokles ve splátkách úroku daný klesající jistinou (úmorem) byl kompenzován nárůstem ve splátce jistiny. |

Soudobé nabídky hypoték nabízejí nejenom fixní úrokové sazby, využít lze také sazby variabilní, plovoucí. V případě fixních sazeb jako dlužník přesně víte, kolik budete pravidelně platit. Výdaje vašeho rozpočtu tak budete mít pod kontrolou. Nevýhodou fixace je skutečnost, že úvěr zpravidla nelze bez sankcí po dobu fixace předčasně splatit nebo refinancovat.

Variabilní úroková sazba vychází z toho, za kolik si banka může aktuálně na mezibankovním trhu půjčit. Aktuálně placenou plovoucí sazbu banka určí tak, že k sazbě odvozené od PRIBORu (Prague Internbank Offered Rate – pražská mezibankovní úroková sazba) připočte marži, obvykle kolem dvou až tří procentních bodů.

S plovoucími sazbami je to jako při skutečném plavání, plavání ve směru vln je usnadněno, ale když je nutné směřovat proti vlnám, plavání se stává namáhavým. Při plovoucí sazbě nikdo neví, kterým směrem vlny půjdou, kterým směrem se úrokové sazby pohnou. Kdo využívá plovoucí sazbu, spekuluje na to, že úrokové sazby zůstanou setrvale nízké. Plovoucí sazba je pro odvážné, poskočí-li úroková sazba strmě nahoru, vyskočí ihned i měsíční splátka hypotéky.

Obrázek 5: Volba délky fixace úrokové sazby a skryté pasti

Zdroj: i.telegraph.co.uk/multimedia/archive/01708/fixed-rate-cartoon_1708217c.jpg

|

Fixní (pevná) úroková sazba je pevně stanovená úroková sazba, která je neměnná po dobu fixace úrokové sazby nebo po celou dobu splácení úvěru. Různým fixacím odpovídají různé úrokové sazby. Ukončení fixace neznamená jen změnu výše úrokové sazby, ale obvykle i možnost provádět mimořádné splátky nebo změnit splatnost hypotečního úvěru, případně i jiný parametr úvěru. Variabilní (proměnlivá) úroková sazba je úroková sazba, která nemá období fixace, mění se v závislosti na pohyblivé referenční sazbě (PRIBORu). Protože se referenční sazba v průběhu času mění, mění se i výše placených úroků a tedy i výše pravidelné splátky. |

![]()

Vstoupit do diskuze

1 komentář