Banky postupně začínají zvyšovat úrokové sazby hypotečních úvěrů. Projevuje se to zatím především v nabídkových sazbách, kde většina bank alespoň k mírnému zvýšení minimálních úroků již přistoupila, ale k jistému posunu došlo i v rámci skutečně realizovaných úrokových sazeb hypoték měřených Fincentrum Hypoindexem.

Důvody k růstu úrokových sazeb jsou především dva. České banky mají aktuálně historicky nejnižší marže, před čímž varovala i Česká národní banka, která v tom spatřuje možné riziko stability bankovního sektoru. Druhý důvod je ale ještě závažnější – rostou úrokové sazby ve světě.

Pro hypoteční úvěry jsou stěžejní pětileté úrokové sazby. O hypotéky s pětiletou fixací úrokové sazby je největší zájem (následují hypoteční úvěry s tříletou fixací), a tak i jejich úrokové sazby se odvíjejí od pětiletých sazeb, za které si banky mohou půjčovat mezi sebou. Pětileté úrokové sazby ale v poslední době vzrostly.

Graf 1: Vývoj 5letých úrokových sazeb od roku 2008

Zdroj: Patria.cz

REKLAMA

Od roku 2008, kdy padla investiční banka Lehman Brothers, začala finanční krize následovaná celosvětovou recesí a centrální banky stlačily své úrokové sazby postupně k nule a začaly tisknout peníze ve velkém, klesaly i pětileté úrokové sazby na mezibankovním trhu. Z úrovně nad 4 % se v polovině loňského roku podívaly pod 1 % a narazily na dno na hodnotě 0,7 % dne 2. května 2013.

Graf 2: Vývoj 5letých úrokových sazeb za uplynulý rok

Zdroj: Patria.cz

Ze svého minima se sazby odrazily k rychlému skoku o celý procentní bod během necelých dvou měsíců. Tedy v době, kdy ještě úrokové sazby hypotečních úvěrů klesaly.

REKLAMA

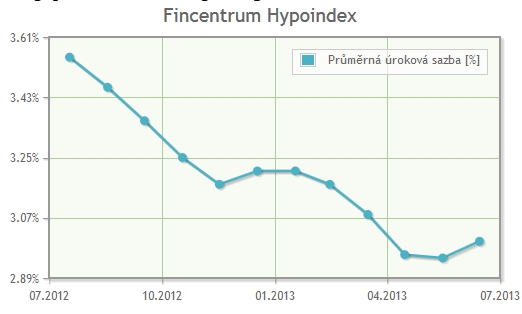

Graf 3: Vývoj průměrných úrokových sazeb hypotečních úvěrů

Zdroj: Fincentrum Hypoindex

V červenci dosáhla průměrná úroková sazba hypotečních úvěrů na úroveň 3 %. V té době ovšem se mezibankovní pětileté sazby pohybovaly mezi 1,34 % a 1,55 %. To odpovídá úrokové marži přibližně 1,6 %.

Podle Zprávy o finanční stabilitě 2012/2013 vydané Českou národní bankou v červnu tohoto roku marže úvěrů na bydlení (jejichž součástí jsou i hypoteční úvěry) klesla pod 3 procentní body. Hypoteční úvěry jsou přitom jedním z bezpečnějších typů úvěrů na bydlení.

Graf 4: Vývoj marží úvěrů na bydlení

Zdroj: Zpráva o finanční stabilitě 2012/2013

S rostoucími úrokovými sazbami na mezibankovním trhu musí buď růst i úrokové sazby hypotečních úvěrů, nebo klesat úrokové marže. Druhá možnost – pokles úrokových marží – ovšem může být riziková pro stabilitu bankovního sektoru. „Vzhledem k pokračující domácí recesi, značným rizikům přicházejícím z vnějšího prostředí a obnovenému nárůstu úvěrového rizika došlo k posílení hrozby, že úrovně marží nejsou vždy konzistentní s adekvátním oceněním rizik u nově poskytovaných úvěrů,“ uvádí autoři studie ve Zprávě o finanční stabilitě 2012/2013.

Důvodem obav ČNB je podíl hypoték v selhání, který se drží dlouhodobě nad úrovní 3 % a aktuálně dosahuje ke 3,23 % a vykazuje spíše rostoucí tendenci.

Musí sazby opravdu vzrůst?

Dříve či později úrokové sazby hypotečních úvěrů nepochybně vzrostou. Nejprve porostou sazby fixované na delší dobu (3 a 5 let), následovat je budou variabilní sazby. Kdy k růstu dojde a jak bude prudký, závisí do značné míry na České národní bance.

ČNB zveřejnila predikci, podle které by mezibankovní sazba 3M PRIBOR (tedy tříměsíční úrokové sazby na českém mezibankovním trhu) měla v letošním roce v průměru poklesnout na 0,3 %, přičemž se dosud pohybuje na úrovni kolem 0,5 %. ČNB ovšem předpokládá její snížení v závěru roku k nule. “S prognózou České národní banky je konzistentní pokles krátkodobých tržních úrokových sazeb (3M PRIBOR) na nulovou úroveň ve zbytku letošního roku,“ uvedl k našemu dotazu ředitel sekce měnové a statistiky ČNB Tomáš Holub.

Pokud ke snížení sazeb dojde, a bude-li naplněna též predikce 3M PRIBOR na příští rok v průměru na 0,2 %, nemuselo by k růstu úrokových sazeb hypoték dojít – a naopak variabilní sazby by ještě poklesly.

![]()

Vstoupit do diskuze

0 komentářů