Variabilní sazbu nyní nabízí 10 bank

Převratná hypotéka od UniCredit Bank letos slaví 4. narozeniny. V roce 2010 přinesla díky výbornému načasování, klesajícím sazbám a marketingové kampani menší revoluci na trhu hypoték. Zatímco do dubna 2010 tento typ hypotéky nabízela pouze mBank, Oberbank a do jisté míry Raiffeisenbank, nyní jsou variabilní sazby v různých obměnách součástí nabídky již 10 bank. Aktuálně ji poskytují také Česká spořitelna, GE Money Bank, LBBW Bank, Fio banka a nepříliš obvyklou verzi floatové hypotéky mají v nabídce také Hypoteční banka (sazba navázána na 12M PRIBOR) a Komerční banka s fixací sazby na 3 měsíce.

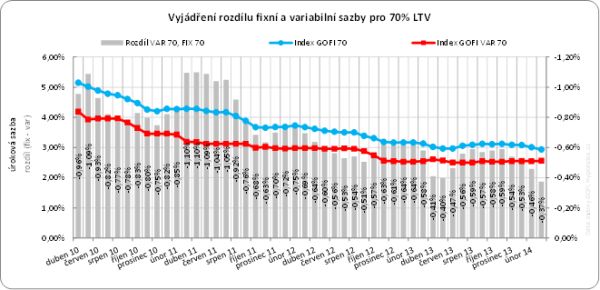

Díky rostoucímu počtu poskytovatelů a klesajícím sazbám vzrostl podíl hypoték s variabilní sazbou po roce 2010 z 1,5 % až k 10 procentům. Nicméně v druhé polovině roku 2012, kdy Česká národní banka začala snižovat základní úrokové sazby postupně až na 0,05 %, se další prostor pro pokles sazeb PRIBOR a přeneseně i hypoték s variabilní sazbou vyčerpal. Navíc díky trvajícímu poklesu fixních sazeb se rozdíl mezi průměrnou fixní a variabilní úrokovou sazbou ztenčil na méně než půl procenta, což dál ubralo variabilním sazbám na atraktivitě. Podíl variabilních sazeb na celkovém počtu sjednávaných hypoték v tuto chvíli odhadujeme na cca 5 %.

Fixní nebo variabilní?

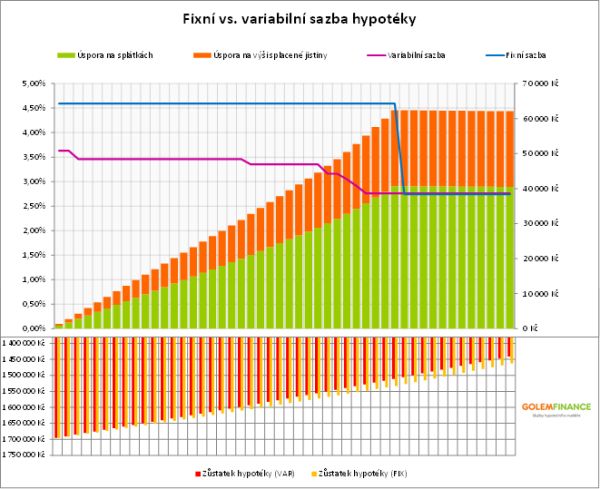

Od dubna 2010, kdy UCB uvedla na trh Převratnou hypotéku, porovnáváme nákladovost obou úrokových variant na modelovém příkladu dvou klientů, kteří si tehdy sjednali v UniCredit Bank hypotéku s fixní a variabilní sazbou. Výše hypotéky činila 1,7 milionu Kč, oba si sjednali úvěr na 70 % hodnoty nemovitosti (LTV) se splatností 20 let a součástí hypotéky bylo a je i nadále vedení běžného účtu a pojištění proti smrti a trvalé invaliditě.

REKLAMA

Konzervativní klient dal přednost 3leté fixaci se sazbou 4,59 %. Druhý klient se v roce 2010 rozhodl pro Převratnou hypotéku, u které tehdy získal sazbu 3,63 % (PRIBOR, respektive referenční sazba banky navázaná na 1 měsíční PRIBOR ve výši 1,22 % plus marže banky 2,41 %).

Z vývoje na trhu hypoték v prvních 3 letech jednoznačně profitoval klient s variabilní úrokovou sazbou. Na rozdíl od klienta s fixní sazbou, který měsíčně platil po celou dobu 10 838 Kč, splátka v případě variabilní hypotéky díky vytrvalému poklesu sazeb postupně klesla z 9 973 Kč na 9 225 Kč (aktuální sazba činí 2,76 %). Změna nastala v loňském roce. Konzervativní klient po skončení fixačního období konečně mohl svůj úvěr refixovat a přejít z původní sazby 4,59 % na sazbu 2,74 %, čím se rozdíl v měsíčních splátkách vytratil, ba dokonce klient s variabilní sazbou nyní platí měsíčně o 18 Kč více.

REKLAMA

Zatímco z krátkodobého pohledu si klient s fixní sazbou polepši, v celkovém součtu za 4 roky je mezi bilancemi obou klientů propastný rozdíl. Díky úvodní 3leté periodě je na tom klient s variabilní sazbou výrazně lépe. A to jak v porovnání sumy uhrazených splátek – celkem zaplatil o 40 490 Kč méně, tak výši dlužné částky. Aktuálně je díky rychlejšímu umořování jeho zůstatek úvěru zhruba o 21 000 Kč nižší a celkový rozdíl/úspora tedy činí 62 004 Kč, přičemž loni toto dobou to bylo 62 423 Kč.

Tip: Komentář a přesná čísla k 3leté periodě naleznete v článku: Variabilní sazby. Zúčtování po třech letech

Hodnoceno zpětně je tedy situace v celku jednoznačná. Variabilní sazby díky prvním třem letům jednoznačně fixní sazby porážejí a potvrzují pravidlo, že vyšší riziko může přinést i vyšší zisky. Nicméně znovu je třeba zdůraznit, že v tuto chvíli již příliš velký prostor pro pokles variabilních sazeb nezbývá. Z tohoto důvodu a vzhledem k rekordně nízkým sazbám klientům ve většině případů doporučujeme sazby fixovat a klientům s variabilní sazbou vývoj sazeb pravidelně sledovat.

Zdroj : GOLEM FINANCE, UniCredit Bank, ČNB, banky

![]()