30. 04. 2019

Nepodceňujte pojištění proti škodám z občanské odpovědnosti

Průměrná výše nároku na odškodnění a hodnoty škod způsobených činností v běžném občanském životě stále rostou. Slavia pojišťovna nabízí pojištění s limitem plnění až 6 milionů korun, které se vztahuje také na pojistné události v zahraničí.

![]()

V běžném životě se zcela přirozeně vyskytuje bezpočet situací, jednání a činností, které mohou vyústit v majetkovou i nemajetkovou škodu způsobenou třetí osobě. Ať už se jedná o technickou závadu v domácnosti, která může přivodit poškození sousedního bytu, údržbu zeleně a poškozením sousedovy nemovitosti pokáceným stromem, nebo zejména náhradu nemajetkových škod, jakou je například i újma a strádání pozůstalých po zemřelém účastníkovi dopravní nehody, absence kvalitního pojištění občanské odpovědnosti je nezodpovědným riskem.

„Podle údajů České asociace pojišťoven dochází v České republice již po řadu let k situacím, kdy výše škody přesahuje sjednaný limit pojistného plnění. Občané se pak dostávají do situací, kdy jsou nuceni sumy dalece přesahující jejich finanční možnosti hradit oprávněným osobám a zatíží tak nepříznivě nejen situaci vlastní, ale často celé rodiny. Cena pojištění odpovědnosti se přitom pohybuje v řádu stokorun za rok a ušetří spoustu starostí,“ uvádí Jan Vlček, obchodní ředitel Slavia pojišťovny.

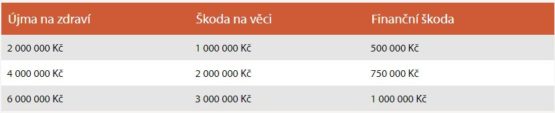

Slavia pojišťovna nabízí tři úrovně pojistných limitů, ať už se jedná o škodu způsobenou újmou na zdraví, na věci, nebo škodu finanční. Ve stejném rozsahu jako pojištěný jsou navíc pojištěni i manžel, druh/družka, registrovaný partner a děti do doby dokončení přípravy na povolání do 26 let věku, pokud žijí s pojištěným ve společné domácnosti. Ve všech variantách je pak u Slavia pojišťovny standardem platnost pojištění nejen v rámci ČR, ale na území Evropy při přechodném turistickém pobytu. Při sjednávání cestovního pojištění tak není potřeba do této položky dále investovat.

Pojištění odpovědnosti v běžném občanském životě – limity plnění (Slavia pojišťovna a.s.)

„Průměrná výše nemajetkové újmy u třetích osob se u nás pohybuje nad hranicí dvou milionů korun. Je ale třeba připomenout, že současná právní úprava pamatuje na individuální přístup ke stanovení výše škody s ohledem na okolnosti a osobu pojištěného. Pokud například riskantní jízdou na kole srazíte špičkového profesionálního houslistu a zlomíte mu ruku, výše škody bude zcela jiná než při zranění osoby, která si svůj výdělek obstarává způsobem, ve kterém jí takové zranění nebrání. I proto dáváme našim zákazníkům na výběr z různých variant úrovně pojištění, která dosahuje limitu plnění v případě újmy na zdraví až šesti milionů korun“ vysvětluje Jan Vlček.

![]()