Swiss Life Hypoindex srpen 2023: Hypoteční sazby klesají třetí měsíc v řadě

Průměrná nabídková sazba se snížila na 6,19 %

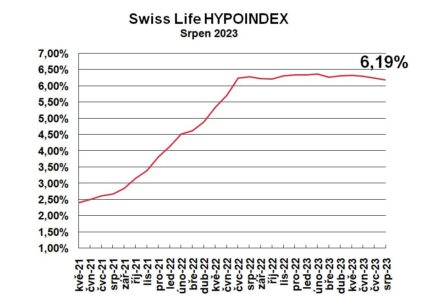

Průměrná nabídková sazba hypotečních úvěrů podle Swiss Life Hypoindexu klesla za poslední měsíc o pět bazických bodů a k 7. srpnu činila 6,19 % p. a.

„Nabídkové hypoteční sazby klesají již třetí měsíc po sobě. Pokles oproti minulému měsíci byl opět jen v řádu setin, ovšem od května letošního roku došlo k celkovému poklesu o 0,13 procentního bodu. Nicméně stále jde spíše o kosmetické úpravy než o nějakou dramatickou změnu. Taková změna na splátce učiní rozdíl (u 3,5 milionové hypotéky na 20 let) pouhých 276 Kč,“ uvedl Jiří Sýkora, specialista oddělení produktového managementu společnosti Swiss Life Select.

Pro srovnání: průměrná nabídková sazba klesla v březnu letošního roku o 10 bazických bodů a hypoteční splátka o více než 200 korun. Nejvýraznější propad sazeb za dva roky následně ale vystřídal opět mírný růst.

Graf 1: Swiss Life Hypoindex srpen 2023

REKLAMA

Zdroj: Swiss Life Hypoindex

Měsíční splátka klesla pod 23 tisíc korun

Měsíční splátka hypotečního úvěru na 3,5 milionu korun sjednaného do 80 % odhadní ceny nemovitosti při splatnosti 25 let a průměrné nabídkové sazbě 6,19 % p. a. klesla o 118 korun na 22 950 korun.

Splátka hypotečního úvěru klesá stejně jako průměrná nabídková sazba již třetí měsíc v řadě. Pod hranici 23 tisíc korun se průměrná měsíční splátka hypotéky dostala naposledy v říjnu loňského roku, kdy při průměrné nabídkové sazbě hypoték 6,2 % p. a. činila 22 991 korun.

Nejvíce zlevňují hypotéky s tříletou fixací

Nejvýrazněji zlevnily v uplynulém měsíci hypotéky fixované na tři roky, a to o osm bazických bodů. U hypoték do 80 % zástavní hodnoty nemovitosti (LTV) klesla průměrná sazba na 6,2 % p. a. a u hypoték pro mladé do 36 let (LTV nad 80 %) na 6,48 % p. a.

O sedm bazických bodů se snížila průměrná sazba hypoték fixovaných na pět let. U hypoték s LTV do 80 % klesla na 5,92 % p. a. a u hypoték pro mladé na 6,2 % p. a. Pět bazických bodů odepsaly hypotéky s desetiletou fixací, a to na 6,03 % p. a. u hypoték s LTV do 80 % a hypotéky pro mladé na 6,31 % p. a. Sazby hypoték fixovaných na jeden rok klesly pouze o jeden bazický bod, a to na 6,6 % p. a., resp. 6,09 % p. a.

ČNB naplnila očekávání, pokles sazeb zatím není na stole

Bankovní rada České národní banky (ČNB) na srpnovém zasedání ponechala v souladu s očekáváním úrokové sazby opět beze změny. Základní úroková sazba tak již více než rok zůstává a zřejmě ještě nějakou dobu zůstane na sedmi procentech. Guvernér ČNB Aleš Michl ale nevylučuje ani další zvyšování sazeb.

„O snižování sazeb bankovní rada nejednala, inflace neumožňuje o tom uvažovat. Debata o tom přijde na pořad na podzim,“ uvedl po srpnovém zasedání guvernér a dodal: „Všechny možnosti ohledně budoucího vývoje sazeb jsou otevřené, vše bude záviset na nově příchozích datech z ekonomiky. Většina bankovní rady se kloní k alternativním scénářům a ruku v ruce s tím ČNB očekává sazby vyšší, než ukazuje základní scénář. Zvyšování sazeb není smeteno ze stolu.“

REKLAMA

Vyhlídky na snižování úrokových sazeb hypoték tak nejsou příliš příznivé. „Tak jako ČNB na počátku srpna neučinila žádnou změnu ve vyhlašovaných sazbách, tak logicky ani banky nepřistupují k nějakému výraznějšímu snižování hypotečních sazeb. A tak jedinými hybnými silami, které roztáčejí kola hypotečního trhu, zůstávají snižující se ceny nemovitostí a zmírnění omezujícího limitu DSTI,“ dodal Jiří Sýkora.

————————————————————————————————————-

Swiss Life Hypoindex je reprezentován číslem, které odráží aktuální průměrnou nabídkovou sazbu hypotečního úvěru pro LTV do 80 %.

Data ukazatele Swiss Life Hypoindex jsou vydávána vždy na začátku každého měsíce, a to k pátému pracovnímu dni.

Vedle výše uvedeného reprezentativního příkladu nabízí Swiss Life Hypoindex podrobnější informace o průměrných sazbách s různými fixacemi od krátkodobých po dlouhodobé a při využití zajištění do a nad 80 % hodnoty nemovitosti. Spotřebitel si tak může velmi snadno zjistit informaci o průměrných sazbách, které jsou relevantní vzhledem k jeho konkrétním požadavkům. Vše je přehledně zpracováno v interaktivním grafu dostupným na stránce https://www.hypoindex.cz/hypoindex-vyvoj/.

![]()