ČNB vytáhla do boje proti investičním bytům

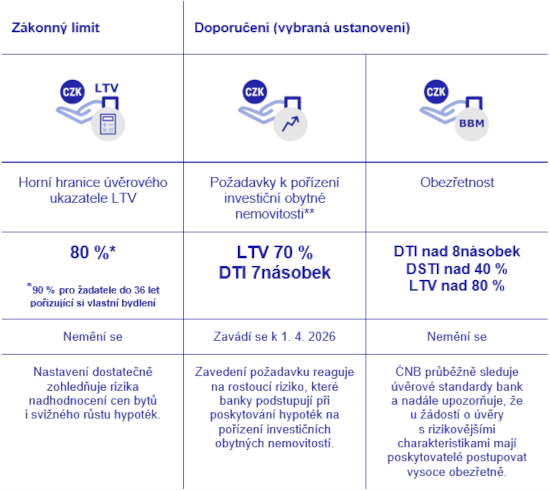

Bankovní rada České národní banky doporučila přísnější limity pro investiční hypotéky od dubna 2026. Na rizika spojená s poskytováním tzv. investičních hypoték reaguje ČNB doporučením poskytovatelům uplatňovat obezřetnější úroveň LTV 70 % (poměr mezi výší hypotečního úvěru a hodnotou zastavené nemovitosti) a DTI 7 (poměr výše celkového zadlužení žadatele o úvěr a výše jeho čistého ročního příjmu).

![]()

Česká ekonomika pokračuje v růstové fázi finančního cyklu. „Aktivita na hypotečním trhu překročila dlouhodobé průměry, ceny obytných nemovitostí rostou dvouciferným tempem a zvyšuje se také podíl hypoték na pořízení obytných nemovitostí, které mají investiční charakter. Tyto úvěry zároveň vykazují rizikovější profil než úvěry pořízené na financování vlastního bydlení,“ řekl člen bankovní rady ČNB Jakub Seidler.

Bankovní rada proto vydala doporučení, aby poskytovatelé u těchto úvěrů na pořízení investiční obytné nemovitosti uplatňovali horní hranice LTV 70 % a DTI 7.

„Doporučení se týká relativně malé části hypotečního trhu a jeho cílem je preventivně omezit některá vznikající rizika již ve své počáteční fázi. Tímto krokem se zároveň snižuje potenciál pro další kumulaci systémových rizik, na něž by bylo nutno reagovat znovuzavedením ukazatelů DTI a DSTI,“ doplnil Jakub Seidler.

Pro úvěry na pořízení vlastního bydlení bankovní rada rozhodla ponechat horní hranici ukazatele LTV na hodnotě 80 % (a pro žadatele do 36 let na 90 %). Současné nastavení zohledňuje rizika nadhodnocení cen bytů i svižného růstu hypoték a zároveň účinně omezuje případná systémová rizika spojená s poklesem hodnoty zastavených nemovitostí. Úvěrové ukazatele DTI a DSTI (poměr mezi celkovou výší všech měsíčních splátek a čistým měsíčním příjmem žadatele o úvěr) zůstávají i nadále deaktivované, neboť prozatím nedochází k plošnému uvolňování úvěrových standardů bank při poskytování hypoték a související systémová rizika se nezvyšují.

REKLAMA

Požadavky na limity úvěrových ukazatelů LTV, DTI a DST

![]()