Objem financování bydlení loni vzrostl o půlku na 442 miliard Kč

Zájem o financování bydlení byl loni druhý nejvyšší v historii Česka. Lidé si sjednali hypoteční úvěry a úvěry ze stavebního spoření za celkem 442 miliard korun, což byl meziroční nárůst o více než 46 procent. Vyšší objem zatím byl jen v covidovém roce 2021.

![]()

Objem hypoték loni činil 380 miliard korun, meziročně o 49,6 procenta více, a objem úvěrů ze stavebního spoření 62 miliard korun, což znamenalo v porovnání s předloňským rokem nárůst o 29,2 procenta.

„Poptávka domácností a občanů po financování bydlení v roce 2025 předčila naše původní očekávání. Snižování úrokových sazeb, růstový trend na trhu nemovitostí a inovace v produktové nabídce vedly k vysoké aktivitě kupujících. ČSOB loni pomohla k lepšímu vlastnímu bydlení celkem 32 700 domácnostem,“ říká Martin Vašek, generální ředitel a předseda představenstva ČSOB Hypoteční banky a ČSOB Stavební spořitelny.

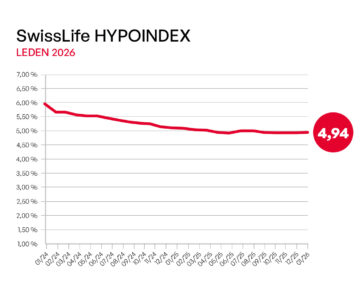

„Hypotéky jsou nejvýznamnějším úvěrovým produktem domácností v Česku a nejjednodušší a nejrychlejší cestou k vlastnímu bydlení pro lidi bez dostatečného objemu vlastních prostředků. Vzhledem ke stabilizaci úrokových sazeb a pokračujícímu dvoucifernému tempu růstu cen bytů nemají zájemci o nové bydlení důvod váhat,“ dodává Miroslav Zetek, místopředseda představenstva ČSOB Hypoteční banky. V současnosti má hypoteční úvěr téměř pětina Čechů a stejný počet ho do budoucna plánuje, vyplývá z průzkumu České bankovní asociace.

Stavební spoření

Zájem o stavební spoření mezi lidmi nadále trvá a trh s nezajištěnými i zajištěnými úvěry silně roste. „Klienti oceňují nižší sazby pro řádné úvěry ze stavebního spoření kolem 3 až 3,5 procenta a možnost nezajištěného úvěru až do 3,5 milionu Kč na 20 let. Máme dokonce větší objem úvěrů na bydlení ze stavebního spoření než depozit, což znamená, že celý systém efektivně transformuje úspory lidí ve stavebním spoření zpět do bydlení,“ uvádí Ladislav Neuhäuser, místopředseda představenstva ČSOB Stavební spořitelny.

REKLAMA

Klíčovou výhodou stavebního spoření je jistota výnosu. „Na rozdíl od spořicích účtů, kde banka může sazbu změnit ze dne na den, stavební spoření má garantované zhodnocení po celou dobu šesti let. V součtu základního úroku, státní podpory, bonusů a daňových výhod dosahuje zhodnocení kolem 4,5 procenta ročně. Taková sazba na spořicích účtech není nyní dosažitelná, a navíc úrokový výnos podléhá zdanění, zatímco státní podpora ne,“ zdůrazňuje Ladislav Neuhäuser.

Pokračující růst objemu financování bydlení

V roce 2026 lze díky situaci na trhu bydlení a zlepšení české ekonomiky i pracovního trhu očekávat další silný rok. „Vzhledem k nedostatečné nabídce bytů i domů a jejich pomalé výstavbě, pozitivnímu prostředí pro růst ekonomiky a bezprecedentnímu zvýšení reálných mezd v minulých letech se dá čekat další oživení odložené poptávky po vlastním bydlení. Očekáváme asi třináctiprocentní meziroční růst na zhruba 502 miliard korun,” odhaduje Martin Vašek.

Nárůst počtu klientů se zájmem o financování svého vysněného domova předpokládá v příštím roce potenciálně až o 10 procent, zatímco v případě hrubého odhadu dynamiky cen nemovitostí je jeho predikce jednociferná. „Mezikvartální tempo růstu cen bytů se už celý loňský rok mírně zpomalovalo. Zatímco v prvním kvartálu se ceny zvýšily o 3,7 procenta, ve druhém kvartálu již bylo tempo růstu o něco pomalejší, zaznamenali jsme nárůst o 3,5 procenta. Ve třetím čtvrtletí činil růst 3,2 procenta, což ukazuje pozvolně zpomalující dynamiku růstu cen. V roce 2026 očekáváme růstovou hranici nemovitostí obecně někde mezi 5 a 8 procenty,“ uzavírá Martin Vašek.

![]()