Pronajímáte byt? Poradíme vám, jak s daněmi

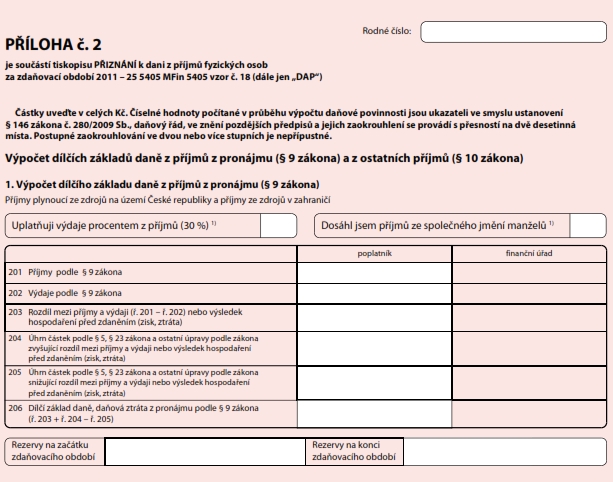

Daňové přiznání sestává z hlavní části a příloh. Pro zjištění jednotlivých částí základu daně jsou rozhodující právě přílohy – a pro příjmy z pronájmu se jedná především o Přílohu č. 2 – příjmy z pronájmů a ostatní příjmy. A při zjišťování daňové povinnosti je vhodné začít plnit kolonky růžového formuláře od příloh.

I u příjmů z pronájmu se můžete rozhodnout, zda uplatníte skutečně evidované výdaje, nebo do nákladů zahrnete 30 % příjmů. V tomto případě se zpravidla vyplácí využít skutečné výdaje, neboť v rámci nich lze uplatnit mimo jiné odpisy nemovitosti a další související výdaje, které zpravidla hranici 30 % příjmů přesahují.

Příloha 2 – příjmy z pronájmů a ostatní příjmy

Příjmy (ř. 201), výdaje (ř. 202) i jejich rozdíl (203) je snadné zahrnout. Následně formulář vyžaduje částky zvyšující (ř. 204) a snižující (ř. 205) daňový základ, což jsou stejně jako v případě samostatně výdělečné činnosti daňově neuznatelné výdaje (zvyšují) či osvobozené příjmy (snižují).

Obrázek 1: Výpočet dílčího základu daně z příjmů z pronájmu

Výpočet daňového základu (ř. 206) je triviální matematickou operací.

Do nákladů, jsou-li evidovány, lze zahrnout i tvorbu rezerv. V takovém případě posléze nelze uplatnit daňově výdaje, na které rezervy byly tvořeny (např. oprava střechy). Finanční úřad chce mít o rezervách přehled, proto vyžaduje uvedení jejich počátečního i konečného stavu.

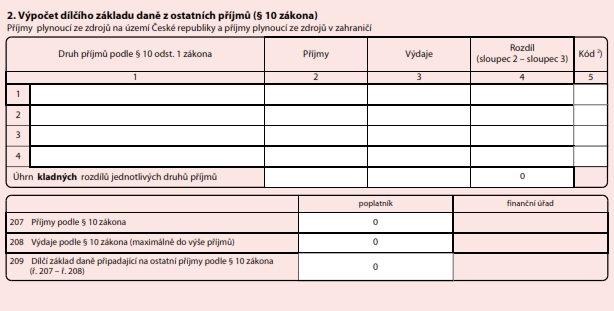

Mezi ostatními příjmy jsou všechny ostatní zdanitelné příjmy, jako jsou např. příležitostné příjmy, prodej nemovitosti, prodej akcií či podílových listů, přijaté výživné a důchody a mnoho dalšího – vše pouze v případě, že se na konkrétní příjem nevztahuje daňové osvobození (např. při prodeji cenných papírů po časovém testu 6 měsíců nebo při prodeji nemovitosti k vlastnímu bydlení po 2 letech držení či jiné nemovitosti po 5 letech apod.). Proto je nejprve nezbytné uvést jednotlivé příjmy a k nim související výdaje.

Obrázek 2: Výpočet dílčího základu daně z ostatních příjmů

Před slovní označení příjmu v tabulce požaduje finanční úřad uvést kódové označení:

- A – příležitostná činnost,

- B – prodej nemovitosti,

- C – prodej movitých věcí,

- D – prodej cenných papírů,

- E – převod členských práv v družstvu, převod majetkových účastí ve společnosti s ručením omezeným či komanditisty v komanditní společnosti,

- F – jiné příjmy.

Pátý sloupec tabulky chce kód, ovšem jiný než výše uvedený. V případě, že příjem plyne ze společného jmění manželů, uveďte „s“, pokud se jedná o výsledek zemědělské činnosti s uplatněním 80 % příjmů do výdajů, uveďte „p“, a pokud jsou příjmy ze zdrojů v zahraničí, uveďte „z“.

U ostatních příjmů nelze ztrátu z jednoho druhu příjmu kompenzovat ziskem z jiného a snížit si tak daňový základ. Proto v tabulce ve čtvrtém sloupci u celkových součtů sečtěte pouze kladné zůstatky.

Příklad: Ostatní příjmy

|

|

Druh příjmů podle § 10 odst. 1 zákona |

Příjmy |

Výdaje |

Rozdíl (sloupec 2 – sloupec 3) |

Kód |

|

1 |

2 |

3 |

4 |

5 |

|

|

1 |

B – prodej pozemku |

100 000 Kč |

15 000 Kč |

85 000 Kč |

|

|

2 |

D – prodej akcií |

60 000 Kč |

100 000 Kč |

–40 000 Kč |

|

|

3 |

|

|

|

|

|

|

4 |

|

|

|

|

|

|

Úhrn kladných rozdílů jednotlivých druhů příjmů |

160 000 Kč |

115 000 Kč |

85 000 Kč |

|

|

Vyplnění políček 207 až 209 je po sestavení tabulky triviální. Jen ve výdajích (ř. 208) může být zahrnut jen výdaj do výše příslušného příjmu. V tomto případě bychom do řádku č. 207 uvedli částku 160 tis. Kč, do řádku 208 sumu 75 tis. Kč a do celkového dílčího daňového základu 85 tis. Kč.

Daňové přiznání

Po vyplnění Přílohy 2 a dalších příloh v závislosti na druhu příjmů daňového poplatníka lze začít s vyplňováním těla formuláře daňového přiznání k dani z příjmů za rok 2011.

|

TIP: Daňové přiznání k dani z příjmů 2011: Podrobný návod k vyplnění |

![]()

Vstoupit do diskuze

0 komentářů