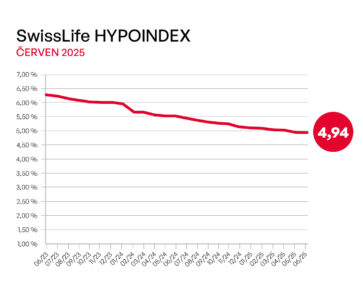

Nejenom úrokové sazby vyhlašované Českou národní bankou jsou dnes na rekordních minimech. Rovněž průměrná úroková sazba v rámci Fincentrum Hypoindexu je na rekordních minimech, když v září klesl poprvé pod úroveň 3,5 % p.a. Jelikož bankovní rada ČNB snížila úrokovou sazbu na rekordní minima také na předešlém zasedání v září, přičemž došlo k pádu na rekord i u Hypoindexu, dalo by se očekávat, že další snižování úrokových sazeb u hypotečních úvěrů je na spadnutí. Má to svou logiku, ale tak jednoduché to zase není. Na úrokové sazby hypoték, za něž banky půjčují peníze občanům toužícím po vlastním bydlení, má vliv několik faktorů, které mohou optimistická očekávání poněkud omezit.

V první řadě je nutné zmínit, že základní úrokové sazby ČNB nemají přímý vliv na určování úrokových sazeb hypoték ze strany komerčních bank. Nejčastěji zmiňovaná dvoutýdenní repo sazba, která po posledním snížení klesla prakticky na nulu, má sice vliv na cenu peněz na mezibankovním trhu, avšak hypotéky s ní nesouvisí. 2T repo sazba od ČNB neznamená, sazbu za půjčování peněž komerčním bankám ze strany ČNB. Jde o sazbu za peníze, které ČNB kvůli „systematickému přebytku likvidity“ stahuje z bank výměnou za určitý kolaterál, který tvoří „dohodnuté cenné papíry“. Tyto operace běžně trvají dva týdny, proto dvoutýdenní sazba a jde o maximální sazbu, kterou ČNB bankám nabízí.

Banky si od ČNB půjčují krátkodobé peníze v rámci tzv. Marginální zápůjční facility za lombardní sazbu, jak již ale bylo zmíněno, přebytek peněz na jejich účtech vede k tomu, že tuto možnost využívají minimálně.

Nízká základní sazba prakticky znamená, že banky budou možnost ukládat peníze u ČNB teoreticky využívat v menším množství, protože pro ně bude výhodnější investovat svou přebytečnou likviditu na trhu. Tím se zvýší množství peněz na mezibankovním trhu a dochází k jejich zlevňování, což umožňuje bankám snížit úroky u hypotečních úvěrů.

Ke zlevňování hypoték tak sice může dojít, ale banky nemusí být ochotny k tomuto kroku přistoupit. Také proto se říká (s trochu nadsázky), že mnohem větší vliv na konečné sazby hypoték má zvyšování základních sazeb, než jejich snižování. Banky totiž v případě zvyšování 2T repo sazby raději budou ukládat peníze u ČNB, která je pro ně zárukou větší jistoty (i za nižší úroky), než poskytované peníze na hypotékách. Zvýšení základních sazeb a zdražení peněz na mezibankovním trhu pak vede k rychlejšímu růstu úrokových sazeb u hypoték.

REKLAMA

Na mezibankovním trhu ale v poslední době také dochází ke zlevňování, a týká se to jak sazby PRIBOR, tak i pětiletých a desetiletých úrokových swapů. Tříměsíční PRIBOR přímo ovlivňuje úrokové sazby u variabilních hypoték, pětileté a desetileté swapy pak výši úroků u delších splatností.

Variabilní sazby by tak mohly klesnout, u delších splatností ale nemusí být tento pohyb nijak výrazný a optimismus nemusí být na místě. Delší splatnosti jsou pro banky stále rizikovější a v krizových dobách mohou být banky opatrnější, protože počet i objem nesplácených hypoték roste – čehož jsme svědky právě dnes. Banky tak raději zvýší svou marže, protože v budoucnu mohou počítat s většími ztrátami z nesplacených úvěrů.

Co na druhé straně opět může hrát ve prospěch dalšího snížení sazeb je fakt, že objemy poskytnutých hypoték v posledních měsících rekordy nelámou (omezení spotřeby ze strany obyvatelstva je jedním z důvodů snížení sazeb) a banky se pomocí nízkých úroků a různých akcí mohou pokusit přilákat nové klienty ke svým přepážkám. Tyto akční nabídky však mohou mít omezenou platnost, případně budou spojeny s podmínkami, které hypotéku nemusí činit výhodnější.

Z historických dat je zřejmé, že úroky hypoték se pohybují podobně, jako základní úrokové sazby ČNB, na jejich pohyby však reagují s poměrně velkým zpožděním. Optimisté tedy mohou očekávat, že v delším horizontu mohou ještě úrokové sazby hypotečních úvěrů klesnout, zejména když je chce ČNB udržovat na minimech delší dobu. A pokud neklesnou, mohou se na současných minimech udržet poměrně dlouhou dobu. V konečném důsledku ale bude záviset na samotných bankách.

![]()