Stavební spoření je motivováno státním příspěvkem v aktuální výši 10 % z naspořené částky, maximálně z 20 tis. Kč. To je také jediný důvod, proč o stavebním spoření ke spoření uvažovat. Tento důvod ale není příliš silný. Zejména pokud chcete stavební spoření využívat dlouhodobě.

Stavební spořitelny udávají možné zhodnocení peněz kolem 5 %[1]. Ano. Ale větší část z nich tvoří státní příspěvek. A protože ten se vyplácí jen z nově naspořených peněz, kdežto úrok, který nabízí většina stavebních spořitelen na úrovni 2 % ročně, se vyplácí z celé naspořené částky, s postupem času klesá váha státního příspěvku – a tím i celá výkonnost stavebního spoření.

Stavební spoření pro děti

Rodiče velmi často uzavírají stavební spoření dětem již v raném věku, mnohdy již od narození. Stát to umožňuje a již novorozeňatům s rodným číslem přidává státní příspěvek. Spořit tímto způsobem šest let nemusí být špatné. Ale déle se to rozhodně nevyplatí.

Je-li výnos při šestiletém spořicím cyklu u stavební spořitelny přibližně 5 % ročně, při spoření na 18 let (do dospělosti dítěte) výnos značně klesá a pohybuje se přibližně na úrovni kolem 2,8 %. Z dlouhodobého pohledu tak maximálně pokryje inflaci.

Dlouhodobý průměr inflace (od roku 1996 do roku 2011 dle indexu spotřebitelských cen) činí 3,79 %. Je sice ovlivněn vysokými hodnotami z konce 90. let minulého století, ale i za posledních 11 let od roku 2000 dosahuje v průměru na 2,59 %. Výhled přitom není nikterak růžový: v prvních čtyřech měsících letošního roku ceny meziročně vyskočily o 3,5 až 3,8 % a s připravovanými daňovými změnami bude ještě hůř.

REKLAMA

Stavební spoření sice představuje jistotu. Vklady jsou pojištěné, na což hodně lidí slyší, stavební spořitelny (zatím) stabilní a státní příspěvek lákavý. Jenž stabilita stavebních spořitelen je vratká i podle České národní banky a státní příspěvek je snadným terčem úsporných opatření.

Spořit pro děti? Raději investovat

Představa investování je pro mnoho lidí cizí. Vnímají nejistotu, propady, krize… ale už nevidí, že bez rizika nemohou dosáhnout na zajímavější zhodnocení a jen tiše závidí zisky investičním bankám, pro které je riziko denním chlebem. Jistě, občas je v něm zapečená myš a investiční banka hledá pomocnou ruku u státu nebo rovnou ochranu před věřiteli… stane se.

Pro bezpečnost investic je ovšem důležitá dlouhodobost. Při dvacetiletém horizontu je při investic do akcií téměř jistota, že investor neprodělá. Naopak má cca 85 % pravděpodobnost, že vydělá v průměru ročně mezi 9 a 15 %. A dalších více než 5 %, že vydělá ještě víc.

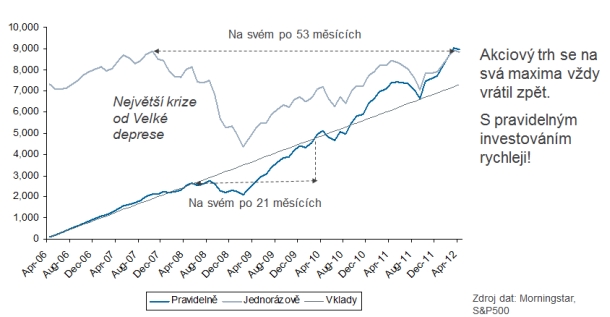

Druhým významným „bezpečnostním opatřením“ v případě investic je pravidelnost investování. To ukazuje přehledně Petr Šimčák z Pioneer Investments na datech současné finanční krize, která s sebou přinesla největší propady na akciových trzích od dob Velké deprese ve 30. letech minulého století.

REKLAMA

Graf 1: Pravidelná vs. jednorázová investice Zdroj: Pioneer Investments

Zdroj: Pioneer Investments

Kdo začal pravidelně investovat v roce 2006, dostal se do ztráty po velkých propadech na akciových trzích v roce 2008. Ztrátu ovšem vymazal již po 21 měsících, tedy po méně než dvou letech. Při jednorázové investici na vrcholu akciových trhů by ztráta byla odmazána až po 53 měsících, tedy po více než 4 letech.

Velkou výhodou pravidelných investic je, že v případě poklesu trhu investor

- neprodává,

- nakupuje se slevou.

Přestože v běžném životě lidé slyší na „slevové akce“ a „akční nabídky“, v investičním světě lidé vnímají spíš ztráty než příležitosti. Přitom právě v období krize a propadů lze založit (zainvestovat) na svou budoucí prosperitu – a nebo na prosperitu svých dětí.

REKLAMA

Nevyznám se v investicích… co zvolit?

Orientovat se v investicích není jednoduché. I odborníci a lidé z investičních společností budoucí vývoj nepředpovídají, ale jen odhadují. A ani minulé výnosy nezaručují budoucí úspěch. Přesto mají možnost investovat i lidé bez větších investičních znalostí a zkušeností. Vhodné jsou pro ně fondy životního cyklu.

Pioneer Investments včera navíc představil nový investiční program pro děti – Zlatá rybka. Jedná se o fond životního cyklu určený pro děti, resp. jejich rodiče, kteří chtějí svým dětem dlouhodobě spořit. Počítá s poměrně dlouhým investičním horizontem (18 let i více), ale lze ho využít i na kratší období. Jeho výhodou jsou přijatelné poplatky a potenciál zajímavého výnosu, který se může pohybovat při střízlivém odhadu mezi 5 – 6 %, při optimistickém vývoji na trzích i výše.

K dispozici jsou ovšem i další fondy životního cyklu, které jsou sice určeny především pro spoření na stáří, ale stejně úspěšně je lze využít i pro dlouhodobé spoření pro děti. Nabízí je jak velké bankovní skupiny (např. Česká spořitelna, Komerční banka či ČSOB), tak investiční společnosti, kde nejrozšířenější jsou fondy životního cyklu od investiční společnosti Conseq či Pioneer Investments.

Investici pro děti nepište na děti

Přestože chcete spořit či investovat pro děti, vždy je lepší investici napsat na jméno jednoho z rodičů. Vhodné je to zejména pro případ, kdy se vyskytne situace, kdy budete muset s penězi manipulovat z jakéhokoli důvodu dříve. Navíc nikdy nevíte, co se z vašich ratolestí navzdory vaší výchově vyklube. Může propadnout drogám či alkoholu, může spadnout do náboženské sekty, může… (zejména matky asi vědí…). A v takovém případě není na škodu mít nad naspořenými penězi kontrolu.

[1] Optimální výkonnosti stavebního spoření lze dosáhnout při využití 7 státních příspěvků v 6 letech (a pár měsících) spoření. V takovém případě lze ke 140 tis. Kč vlastních peněz získat 14 tis. Kč státního příspěvku – peněz, které budou v průměru uloženy 2,5 roku. V takovém případě výnos bude vyšší než udávaných cca 5 % p. a.

![]()