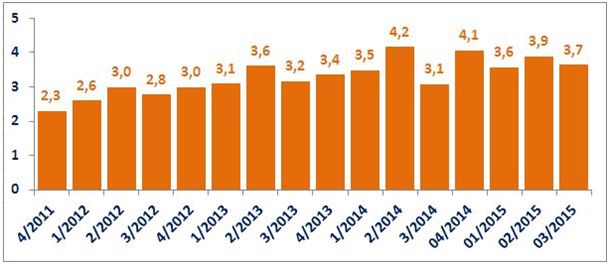

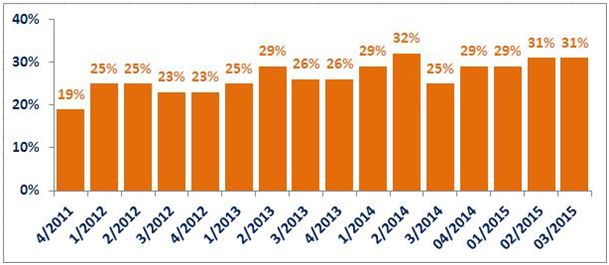

Index úspor domácností ING Bank za třetí čtvrtletí roku 2015 ukázal, že by Češi v případě výpadku příjmu dokázali hospodařit s úsporami tři měsíce a dvacet jedna dnů. Oproti předchozímu kvartálu se jedná o šestidenní pokles, avšak v meziročním srovnání jde o osmnáctidenní nárůst. Ten vykazuje i ING Bank Potenciál spoření – zatímco před rokem mohli Češi odkládat 25 % příjmu, nyní by to bylo až 31 %, pokud by chtěli. V průměru mají naspořeno 116 000 Kč.

„Mírný pokles úspor českých domácností ve třetím kvartálu je možné sledovat prakticky v průběhu celého sledování indexu. Pravděpodobně za ním stojí náklady spojené s dovolenými a s prázdninami, během kterých Češi často sahají do finanční rezervy,“ říká Libor Vaníček, ředitel retailového bankovnictví ING Bank ČR, a dodává: „I přes mírný pokles oproti předchozímu kvartálu však trend vzrůstajících úspor českých domácností trvá. Průměrná finanční rezerva se drží nad sto tisíci, což je slušný základ, a vývoj české ekonomiky i další faktory obecně naznačují, že finanční rezervy Čechů mají potenciál stoupat i nadále.“

Graf č. 1: ING Bank Index úspor domácností

REKLAMA

Index úspor tradičně táhnou nahoru vysokoškoláci, jimž by finanční rezerva v případě výpadku příjmu stačila na téměř sedm měsíců. Zhruba tři a půl měsíce by dokázali chod domácnosti z úspor financovat lidé s maturitou, zatímco v případě domácností se zastoupením lidí se základním vzděláním by šlo jen o necelé dva měsíce. Z regionálního pohledu jsou na tom nejlépe Pražané, kteří mají finanční rezervu na více než čtyři měsíce, zatímco zbývající regiony Čech a Moravy jen asi na tři a půl.

Pohled na konkrétní čísla ukazuje, že lidé se základním vzděláním mají v průměru našetřeno kolem 64 000 korun, zatímco vysokoškoláci bezmála čtvrt milionu korun.

Průměrný měsíční příjem domácností se základním vzděláním se nejčastěji, téměř u třetiny z nich, pohybuje v rozmezí 10 až 20 tisíc korun, lidé s maturitou si nejčastěji (25 %) domů přinesou mezi 30 a 40 tisíci korunami měsíčně a nejvyšší podíl domácností vysokoškoláků, téměř pětina, má příjmy mezi 40 a 50 tisíci korunami.

Obdobné trendy lze vysledovat i u ING Bank Potenciálu spoření. Češi se základním vzděláním by mohli, pokud by chtěli, odkládat 22 % příjmů, zatímco domácnosti se zastoupením vysokoškoláků mohou spořit až 46 % příjmů. Regionální pohled výrazné odchylky nevykazuje.

REKLAMA

Graf č. 2: ING Bank Potenciál spoření

Podpůrnou aktivitou projektu ING Bank Svět spoření jsou interaktivní webové stránky http://www.vseosporeni.cz, kde návštěvník získá všechny dostupné informace a data z tohoto průzkumu. Na webu zájemci naleznou také metodiku výpočtu indexů, aktuální informace ze světa spoření a tipy na spoření, mohou si otestovat vědomosti v kvízu nebo využít kalkulačku pro výpočet svého potenciálu spoření atd.

![]()