01. 06. 2022

Cesta z krize bydlení může vést přes sdílené vlastnictví

Podle průzkumu Modré pyramidy 14 % Čechů, kteří plánují nákup nemovitosti, v tom doposud bránila nedostatečná nabídka bytů či domů. Jenže bydlet ve vlastním nemusí nutně znamenat nemovitost individuálně vlastnit, jak preferuje drtivá většina respondentů. Cestou, především pro mladé, může být vlastnictví sdílené. Jako je tomu třeba u aut.

![]()

Krize nemovitostního trhu trvá již několik let a stále se prohlubuje. Na vině je především výstavba, která nestačí poptávce. Důsledkem jsou raketově rostoucí ceny, kvůli kterým je vlastní bydlení pro řadu Čechů nedosažitelné. „Řešením pro spoustu zájemců o vlastní bydlení je družstevní byt. Na jeho pořízení stačí výrazně menší částka a dnes jsou na něj zaměřené i speciální hypoteční produkty,“ vysvětluje Martin Sikora, manažer produktů Modré pyramidy. Jenže Češi družstevnímu bydlení zatím moc nefandí, preferovanou formou tohoto vlastnictví je jen pro 3 % těch, kteří chtějí koupit nemovitost. Jak tedy zvýšit šance na nové bydlení? Alternativou může být tzv. sdílené vlastnictví.

Mladí mají ke sdílení blíže

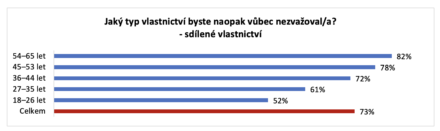

Sdílené vlastnictví, z anglického výrazu collaborative consumption, je součástí nového ekonomického modelu sdílené ekonomiky. Ta je postavena na sdílení (výměně, půjčování, pronájem) produktů dlouhodobé spotřeby či nemovitostí. „Mladí lidé sdílejí řadu věcí – kancelář, auto, prostory na volnočasové aktivity. Pro spoustu lidí by proto mohla být i tato cesta ke sdílenému bydlení východiskem,“ zamýšlí se Sikora. Jeho slova potvrzují i výsledky aktuálního průzkumu Modré pyramidy, podle kterých je sdílené vlastnictví nemovitosti zcela odmítanou variantou pro 73 % těch, kteří plánují nákup nemovitosti, ve věkové skupině 18–26 let ho ale odmítá jen 52 % respondentů. Pro 2 % je to dokonce preferovaná forma vlastnictví. „Ochota ke sdílenému vlastnictví výrazně klesá s rostoucím věkem. To je pochopitelné. Jednak jsou dřívější generace poznamenané povinným kolektivním vlastnictvím, jednak jsou s rodinou zvyklí na stabilní zázemí a soukromí. Pro tyto skupiny však může být sdílené vlastnictví atraktivní v případě rekreačních objektů,“ upřesňuje Sikora.

![]()

Vstoupit do diskuze

0 komentářů