Dostupnost bydlení se opět zhoršila. Průměrný Pražan by za průměrný nový byt o výměře 70 m2 musel utratit svou roční hrubou mzdu za 14,6 roku. Splátka hypotéky na nové byty jak pro singles, tak pro mladou rodinu, je přitom stále výhodnější, než placení nájmu. Vyplývá to z nového Indexu dostupnosti bydlení (CG-INDEX), který bude pravidelně dvakrát do roka zveřejňovat největší rezidenční stavitel v zemi Central Group.

„Politici často vidí řešení současné krize dostupného bydlení v posílení nájemního sektoru. Podle dat ČSÚ dnes v nájmu bydlí jen 19 procent lidí, nejvíce zhruba 39 procent bydlí ve vlastním domě a 29 procent ve vlastním bytě. Směřovat ale střední třídu do nájmu, který je pro ni méně výhodný než koupě vlastního bydlení s hypotékou, nedává ekonomickou logiku,“ řekl zakladatel a šéf největšího rezidenčního stavitele Central Group Dušan Kunovský. Vlastnictví bydlení je zároveň i podle renomovaných ekonomů dobrým způsobem, jak se v době nejasné penzijní politiky státu zajistit na stáří.

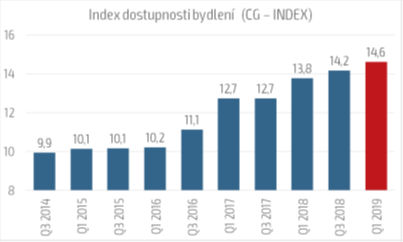

| Zdroj: výpočet Central Group na základě údajů o průměrné mzdě (ISPV) a cenách bytů (Central Group, Trigema, Skanska Reality), průměrná hrubá měsíční mzda v Praze je 42.478 Kč měsíčně, cena průměrného nového 70 m2 bytu v Praze 7.438.589 Kč |

Celkový index dostupnosti bydlení se v Praze trvale zhoršuje. Zatímco letos by za byt o výměře 70 m2 utratil průměrný Pražan veškeré své hrubé příjmy za 14,6 roku, ještě před rokem to bylo 13,8 a před čtyřmi lety pak 10,1 roku.

Byty pro singles, pro mladý pár i pro rodinu: vždy je výhodnější koupě než nájem

Stále více lidí, ať již mladých nebo naopak starších, žije samostatně. Tzv. single by podle indexu za typický byt 1+kk o 32 m2 v současnosti musel dát celý svůj hrubý příjem za sedm let. Pokud by si na nákup bytu vzal 80procentní hypotéku, splátka by ho vyšla na 12.589 korun měsíčně. Za nájem srovnatelného bytu by přitom zaplatil ještě o 930 korun měsíčně více. Investice do nového bydlení ať již pro vlastní účely nebo na pronájem se tak i při strmě rostoucích cenách stále vyplatí.

Mladý pár, který si pořizuje své první bydlení obvykle hledá byt 2+kk o průměrných 55 m2. K dispozici však má dva příjmy. A těch by na koupi bytu 2+kk v Praze dva lidé potřebovali za 5,3 roku. Za rodinný byt 3+kk by rodina s vyššími příjmy utratila veškeré své příjmy za sedm let. I u větších dispozic bytů ovšem stále vychází hypotéka levněji než nájem.

Index pracuje s průměrnými hrubými mzdami dle věku z Informačního systému o průměrném výdělku (ISPV) Ministerstva práce a sociálních věcí a vychází z cen, které vyplývají ze společné analýzy společností Central Group, Trigema a Skanska Reality. Ukazuje tak daleko přesněji než jiné statistiky situaci vztaženou přímo k Praze, kde je příjmová i bytová situace zcela jiná než ve zbytku republiky.

Ceny bydlení nezvyšuje jen nedostatečná nabídka, ale také vysoké zdanění a růst nákladů

Dostupnost bydlení se zhoršuje především kvůli tomu, že ceny bytů rostou daleko rychleji než příjmy. Aktuálně dosahuje nabídková cena nového bytu v Praze již více než 106.000 korun za m2. Na výši cen tlačí především uměle omezená nabídka v důsledku přemíry byrokracie a nekonečných povolovacích procesů. Zde je třeba hledat řešení současné krize.

Jen masivní nabídka nových bytů na trhu může zastavit nezdravý růst cen z posledních let. Dolů ale ceny nepůjdou. Prostor pro zlevňování totiž není kvůli enormnímu nárůstu cen pozemků, stavebních prací a materiálu. Dostatečná nabídka ale může růst cen zastavit a pak by se v průběhu několika let dostupnost bydlení mohla zlepšit postupným zvyšováním příjmů obyvatelstva.

„Nová výstavba má velký ekonomický význam pro stát. Jen z každého nového bytu v Praze stát inkasuje na daních téměř jeden milion korun. Při zhruba 5000 prodaných bytech v loňském roce je to tedy kolem pěti miliard korun. A to jen z bytů a jenom v Praze,“ poznamenal Kunovský. Stát z nové výstavby profituje a ukládá občanům a firmám pod sankcemi mnoho povinností. Sám ale ty vlastní v mnoha případech neplní. Kvůli nedodržování zákonných lhůt úřady a dotčenými orgány státní správy trvá nyní vyřízení stavebního povolení v Praze často i déle než 10 let.

Česko uplatňuje aktuálně na bydlení 15procentní sazbu u menších bytů a 21procentní u větších bytů a ateliérů. „Již před lety se diskutovalo o zařazení bydlení do snížené desetiprocentní sazby, ale bez úspěchu. Nyní, kdy velká města bojují s vážnou bytovou krizí, je vhodné toto téma opět otevřít,“ připomněl Kunovský. Případná změna daně by se v plné míře promítla do snížení ceny pro kupující. Developeři totiž ceny stanovují vždy bez DPH a daň se k tomu jen automaticky připočte,“ dodal. Snížení DPH na 10 procent by kupujícím u průměrného bytu v Praze ušetřilo téměř 300 tisíc korun.

Více peněz z daní od státu městům a obcím

Při přerozdělování prostředků z daní by měly výrazně více peněz získávat města a obce. Ty totiž nesou hlavní zátěž spojenou s novou výstavbou. Města a obce by pak měly tyto peníze navíc směřovat zejména do staveb technické a dopravní infrastruktury a na stavby občanské vybavenosti.

V současnosti řeší soukromí investoři nejen technickou a dopravní infrastrukturu na vlastním pozemku a v přímé návaznosti, ale často jsou nuceni investovat také do infrastrukturních staveb v širokém okolí. Tím suplují úlohu veřejné správy, a to samozřejmě zásadně prodražuje nové byty. „Ve větších projektech jsme schopni budovat prostory pro obchody, služby, restaurace a kavárny, a financovat a vybudovat i parky a dětská hřiště. A můžeme i poskytnout městu pozemky pro potřebnou občanskou vybavenost, tedy zejména školská zařízení sloužící širokému okolí. Ale vlastní výstavba škol a školek musí být financována z veřejného rozpočtu. Pokud nové byty mají být cenově dostupnější, nemohou tyto náklady v žádném případě nést soukromí investoři a potažmo tedy kupující nových bytů. Zajištění staveb občanské vybavenosti a rozsáhlejší infrastruktury je jednoznačně úkolem veřejné správy, proto také stát vybírá od občanů a firem tak vysoké daně,“ vysvětlil Kunovský.

![]()