13. 06. 2017

Jak velkou část příjmů dávají Češi na splátku hypotéky?

Navzdory růstu příjmů českých domácností, vlastnické bydlení je pro Čechy stále méně dostupné a zdražuje. Z aktuálních statik společnosti GOLEM FINANCE a dat realitního portálu RealityČechy.cz vyplývá, že průměrná cena bytů v české republice dosáhla v květnu 2,6 milionu Kč a lidé na splátku hypotéky vynakládají zhruba 40 procent svých čistých měsíčních příjmů. Jenže to je celorepublikový průměr, jak to vypadá v krajích?

![]()

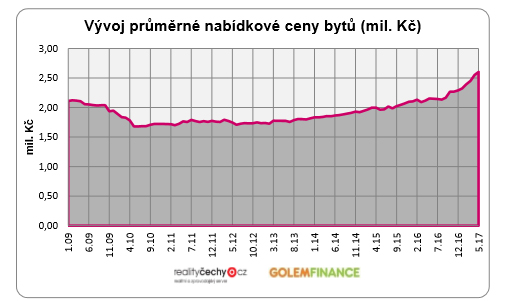

Ceny bytů šplhají stále nahoru

Podle statistik realitního portálu RealityČechy.cz, který zobrazuje každý měsíc desítky tisíc realitních nabídek, vzrostla průměrná cena českých bytů v květnu meziměsíčně o 50 000 Kč na 2,6 milionu korun. Oproti loňskému roku jsou nyní ceny o 450 000 Kč výše, což v procentuálním vyjádření znamená, že byty od loňska zdražily o celou jednu pětinu.

Obecně hlavní příčinou růstu nabídkových cen je převis poptávky nad nabídkou a z regionálního pohledu jsou tahounem velká krajská města, kde část trhu „luxuje“ spekulativní poptávka. Investoři si nekupují bydlení pro sebe nebo své blízké, ale rovnou plánují byt pronajímat nebo nemovitost později prodat. Ze statistik nyní výrazně vyčnívá Královehradecký kraj, kde rostou ceny bytů meziročně o 63,5 procenta. Důvodem je podle našeho názoru rozšiřování průmyslové zóny Kvasiny a s ní související zvýšená poptávka po bydlení v jejím okolí, resp. poptávky po koupi nemovitostí určených k dalšímu pronájmu.

Byty se prodávají dráž, než za kolik se nabízejí

Převis poptávky nad nabídkou v některých případech může nabýt bizarních rozměrů. Podle našich informací u některých atraktivních nemovitostí, kde se sejde více zájemců, realitní kanceláře realizují prodeje prostřednictvím neformální dražby nemovitosti. Byt zkrátka získá ten, kdo dá vyšší nabídku. Zajímavý pohled na vývoj cen nabízí graf ČNB, který uvádí, že růst realizačních cen je nyní znatelně rychlejší než u cen nabídkových, přičemž tempo růstu nabídkových cen u mimopražských bytů již zpomaluje. Naše statistiky tento trend však nepotvrzují.

Na vlastní bydlení nedosáhne každý

Prudký růst cen nemovitostí znamená jediné. Pořízení bytu je čím dál nákladnější. A postupně dochází i ke zhoršování podmínek úvěrového financování koupě. Jednak banky mohou vlivem doporučení ČNB financovat hypotékou maximálně 90 % zástavní hodnoty nemovitosti, ale omezeny jsou i úvěry mezi 80 a 90 % LTV, které mohou tvořit je jen malou část (15 %) úvěrového portfolia banky. Vlivem této restrikce úvěry nad 80 % znatelně zdražují. Index nabídkových sazeb úvěrů do 85% LTV o začátku letošního roku již vzrostl o 7 desetin procentního bodu.

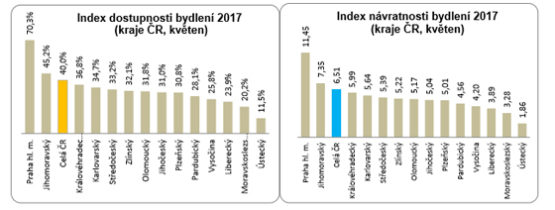

Výsledkem růstu pořizovacích cen a úrokových sazeb hypoték je znatelné, a navíc vcelku rychlé, zhoršování dostupnosti bydlení. Index dostupnosti bydlení, který měří, jak velká část příjmu české domácnosti padne na splátku hypotečního úvěru, v květnu dosáhl 40% hranice. Přitom ještě loni na sklonku léta se pohyboval na 33 procentech. Ještě horší je to v případě indexu návratnosti bydlení, který abstrahuje od vývoje sazeb. Tento index v květnu vyšplhal až na 6,5 násobek ročního příjmu.

Česká národní banka přitvrzuje

Ukazatele dostupnosti bydlení do červených pásem vychyluje Praha a Jihomoravský kraj. Pokud bychom se podívali na jednotlivé kraje, indexy dostupnosti bydlení se zde stále mediánově pohybují okolo 32 %, což stále značí příznivé podmínky pro pořízení vlastního bydlení. Horší je to s dostupností financování.

Česká národní banka dnes zveřejnila zprávu o finanční stabilitě a zároveň vydala novou sadu doporučení. Kromě LTV bankám „doporučuje“ při posuzování úvěruschopnosti klientů postupovat obezřetně a sledovat ještě celkové zadlužení a zatížení měsíční splátkou. Velikost dluhů klienta by neměla překročit osminásobek ročního čistého příjmu žadatele (ukazatel označovaný jako Debt to Income, čili DTI) a výše měsíčních splátek všech úvěrů by neměla překročit 40 procent jeho příjmu (ukazatel Debt Service to Income, DSTI).

Centrální banka má obavy z vývoje cen nemovitostí a případných propadů příjmů českých domácností v období, kdy se ekonomice nebude dařit tak jako nyní – bude vyšší nezaměstnanost a sazby nebudou také tak nízko jako teď. Za nejrizikovější považuje ČNB kombinaci hypotéky nad 80 % LTV, vysokou míru zadlužení klienta, DTI více jak 8 a vysoké měsíční zatížení splátkami úvěrů, DSTI přes 40 %,“ říká Libor Ostatek, ředitel makléřské společnosti GOLEM FINANCE, která se specializuje na poradenství v oblasti hypoték a úvěrů ze stavebního spoření.

Zdroj: GOLEM FINANCE, RealityČechy.cz, Český statistický úřad, Česká národní banka

![]()