Ministerstvo financí ČR v minulém týdnu zveřejnilo kompletní výsledky průzkumu finanční gramotnosti realizovaného agenturou ppm factum, který bude součástí mezinárodní analýzy finanční gramotnosti OECD. Z jeho výsledků ovšem plynou tristní závěry: Lidé se nedokáží o půjčkách rozhodovat efektivně.

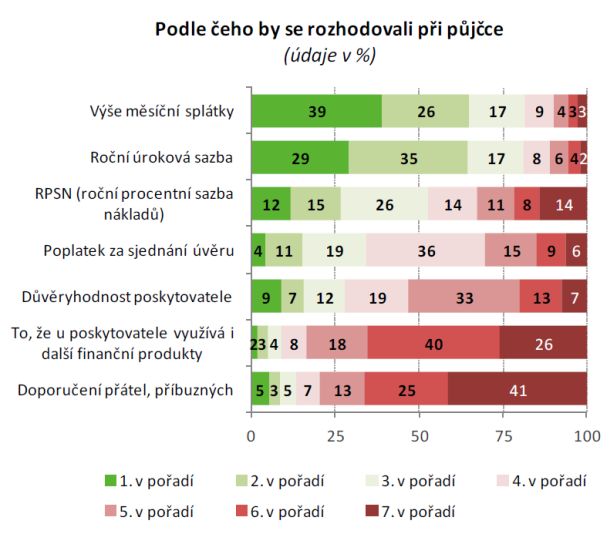

Hlavním rozhodujícím kritériem pro rozhodování o úvěru je výše měsíční splátky. Toho využívají jak banky, tak úvěrové instituce. Nízkou splátku jsou schopny poskytnout i s vysokými úroky – stačí prodloužit splatnost. Občas se zájemce o půjčku nedokáže ani rozumně dozvědět, jak dlouho bude úvěr platit.

Graf 1: Podle čeho se rozhodujete při půjčce

Zdroj: MF ČR, Výsledky měření úrovně finanční gramotnosti dospělé populace České republiky 2015

Výše měsíční splátky je nepochybně důležitá. Rozhoduje o cash-flow – finančních tocích v domácnosti. Pokud splátky úvěru přesáhnou možnosti rodinného rozpočtu, dostane se domácnost do platební neschopnosti. A to může vést až k exekuci.

REKLAMA

V průzkumu chyběla jedna z možností, kterou lidé velmi často upřednostňují nad ostatními a podle níž se rozhodují velmi často: Kolik přeplatí navíc. Ani v tomto případě se nejedná o rozumnou variantu uvažování, neboť nebere v úvahu časovou hodnotu peněz ani inflaci. Z tohoto typu rozhodování se často „rodí“ lidé, kteří si raději vezmou na úvěr či leasing nový automobil, než by si půjčili na vlastní bydlení. Vždyť hypotéku za 30 let přeplatíte několikanásobně!

Roční úroková sazba se již začíná blížit lepším kritériím. Má ale háček. Nezahrnuje další poplatky, které jsou s úvěrem spojené. Dlužník, který se rozhoduje podle úrokové sazby, pak může být nepříjemně překvapen, kolik za úvěr zaplatí na poplatcích. I měsíční poplatek v řádu desítek korun může úvěr prodražit.

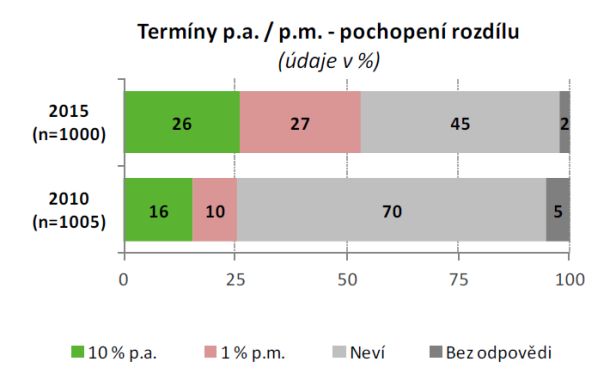

Navíc úroková sazba může být zavádějící. Pouze 26 % dotázaných dokázalo rozlišit úrokové sazby p.a. (roční) a p.m. (měsíční). Toho využívají především „ne zcela poctivé“ úvěrové společnosti, které své přemrštěné sazby uvádějí raději v nižším měsíčním vyjádření.

Graf 2: Odpovědi na otázku „Který úvěr bude podle Vašeho názoru pro Vás jako dlužníka výhodnější – ten, který bude úročen 1 % p.m., nebo ten, který bude úročen 10 % p.a.?“

REKLAMA

Poznámka: V roce 2010 byly sledované možnosti 1,74 % p. a. a 15,4 % p. m.

Zdroj: MF ČR, Výsledky měření úrovně finanční gramotnosti dospělé populace České republiky 2015

Třetím nejvyužívanějším kritériem je roční procentní sazba nákladů (RPSN). Ta přepočítává veškeré náklady na roční procentní vyjádření. Rozpočítá tak např. poplatek za schválení půjčky na celou dobu splatnosti a do nákladů půjčky se promítnou i ostatní poplatky.

Ani RPSN ovšem není stoprocentním spasitelem při rozhodování o půjčce. Jedním z racionálních přístupů čerpání úvěru je definován poučkou, že splatnost úvěru by neměla být delší než životnost pořizované věci. Pokud úvěr s nižší RPSN toto nesplňuje, neměl by být preferován.

U spotřebitelských půjček rozhodují i další kritéria. Pokud mám možnost čerpat půjčku s nižším RPSN po dobu 5 let, ale peníze budu potřebovat pouze 2 roky, opět se může vyplatit čerpat dražší úvěr, než zatížit rodinný rozpočet splátkami po delší dobu.

Roční procentní sazba je sama o sobě poměrně komplikovaným konstruktem, do kterého není snadné nahlédnout. Toho i některé finanční instituce využívají a neuvádějí v něm veškeré poplatky, které by měly. Využívají i skutečnosti, že lidé RPSN příliš nerozumí.

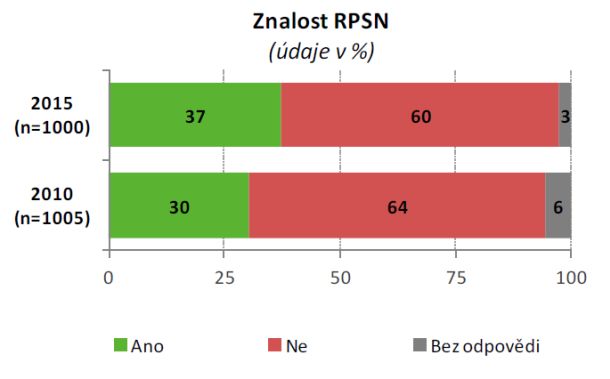

Graf 3: Odpověď na otázku „Věděl byste, co v souvislosti s úvěry a půjčkami znamená zkratka „RPSN“ a k čemu slouží?“

Zdroj: MF ČR, Výsledky měření úrovně finanční gramotnosti dospělé populace České republiky 2015

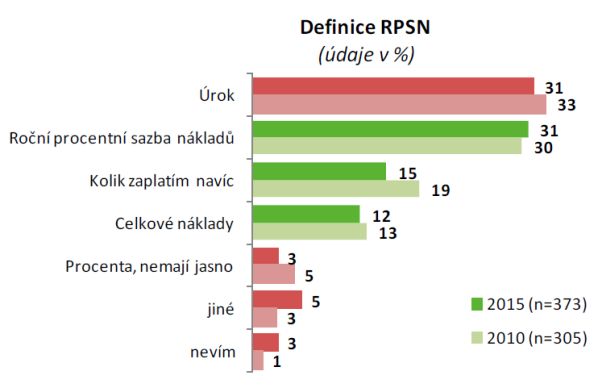

Pouze 37 % respondentů v průzkumu je přesvědčeno, že zkratce RPSN rozumí. Z nich ji ale navíc bylo schopno správně interpretovat pouze 31 %, ostatní definovali RPSN více či méně chybně.

Graf 4: Definice RPSN

Zdroj: MF ČR, Výsledky měření úrovně finanční gramotnosti dospělé populace České republiky 2015

Jak správně přistupovat k půjčkám

Jsou dva základní přístupy, jak se stavět k půjčkám. První z nich, mírnější, říká: „Splatnost půjčky nesmí překročit životnost pořizované věci.“ Tento přístup má tu nevýhodu, že umožňuje nákup i zbytných věcí, bez nichž (a zejména na ně navázané půjčky) by člověku bylo lépe přinejmenším v ekonomické rovině.

Druhý přístup je tvrdší: „Půjčka si na sebe musí vydělat.“ Dle této definice je možné např. pořídit byt pro vlastní bydlení, který si na sebe vydělává tím, že rodina nemusí platit nájem, a zároveň může představovat investici na stáří (pozor, jako každá investice je i tato riziková a může se ukázat jako ztrátová). Nebo pořízení automobilu na cestu do zaměstnání v oblasti se špatnou dopravní obslužností. Příliš dalšího prostoru pro úvěry tato definice nedává.

![]()

Vstoupit do diskuze

0 komentářů