Dluh není náš druh aneb Jak se vyhnout problémům s úvěry

Úvěrové registry jsou pro dlužníka pomocníkem za prvé proto, že jde o užitečnou zpětnou vazbu. Jakkoliv my sami bychom z logiky věci měli mít nejlepší přehled o tom, komu a kolik dlužíme, co jsme kdy nezaplatili či zaplatili pozdě a co ještě za půjčky valíme před sebou, všichni asi tušíme, že tomu tak vždy není. Pak se ovšem o to více divíme, proč nám nebyl schválen úvěr či proč byla zamítnuta hypotéka.

Přesto, že to pro nás může být občas nepříjemné, vlastně nás tato praxe kontroly přes nahlížení do úvěrových registrů chrání před sebou samými. Pokud nejde o nepřesné informace v registrech, na které bychom ovšem po jejich nalezení upozornili. I to má ale svoje plus, když zjistíme, že se o nás vedou zavádějící a nepravdivé záznamy. To bylo, prosím pěkně, za druhé.

No a za třetí se v současné době můžeme v úvěrových registrech snadno a přes internet (po důkladné registraci) dívat sami na sebe – BRKI a NRKI provozují stránky Kolikmam.cz a SOLUS pak webové rozhraní SMSvypis.cz.

Tip: Pokud se do úvěrového registru podíváme preventivně dopředu, například ještě před žádostí o hypotéku, pak zjistíme, jak jsme na tom a co by o nás později našla samotná banka, až by nás začala prověřovat. Můžeme tak zapomenutou neřešenou záležitost z minulosti doladit dřív, než se stane důvodem pro budoucí potíže.

Často ale problémem čerpání hypotéky může být naše příliš velká úvěrová angažovanost, například množství kreditních karet, což také uvidíme z výpisu úvěrového registru. Banky se na tuto věc dívají tak, že započítají do všech závazků žádajícího klienta celkový limit pro kreditní kartu, jakkoliv jsme jej nikdy nevyčerpali, nebo dokonce kartu doposud vůbec nepoužili. „Mrtvá“ kreditka se nesčetněkrát už stala důvodem pro neschválení hypotečního úvěru.

Stejně tak je dobré si čas od času požádat na příslušném finančním úřadu o potvrzení bezdlužnosti. Často tak zjistíme, že nám tam někde visí třeba nezaplacená pokuta za špatné parkování.

REKLAMA

Když nejde Mohamed k hoře, musí hora k Mohamedovi – aneb choďme do bank a seriózních institucí a naopak k sobě nepusťme hochštaplery a nepoctivce.

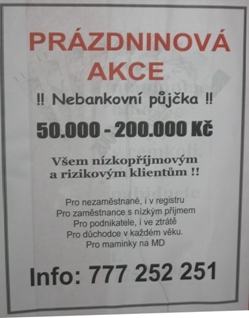

Když nám nepůjčí tři seriózní finanční ústavy, ať už jde o banky, družstevní záložny či značkové nebankovní úvěrové instituce, je to pro nás zpětná vazba. Jde o znamení, že se něco děje, a proto nejednejme v duchu „vyhodí nás dveřmi, vrátíme se oknem“. Buď máme nějaký problém z minulosti, nespláceli jsme, nebo naše příjmy nedosahují takové výše, abychom si mohli znovu půjčit. Zkrátka jsme z nějakého důvodu rizikoví klienti.

Často se bohužel stává, že nám instituce, která nás odmítne, nesdělí důvody zamítavého postoje. Řešením je tedy zjistit, v čem je „zakopaný pes“, nikoliv pokračovat v hledání jiného, z definice věci, méně solidního věřitele, kterému náš problém vadit nebude. Nevýhodnou půjčkou, kterou si vezmeme ze zoufalství, poškozujeme jen sami sebe. Tím mám na mysli lichváře, neověřené úvěrové instituce, nebo dokonce prapodivná eseróčka či jedince, zkrátka šedou úvěrovou zónu.

Bavíme se tu o několika desítkách tisíc rádoby poskytovatelů půjček. Tato „náklonnost“, která se ještě navíc projevuje i tím, že po nás nic nechtějí (více najdete u přirovnání „Jako nahý v trní“), má ale svou cenu v podobě drahé půjčky, drastických podmínek a nesmlouvavého jednání. Při pouhém náznaku prvních problémů přízeň do té doby ochotných zlatokopů „zmizí jako pára nad hrncem“.

Prostě půjčování je dnes byznys jako víno, což dokládají i zajímavá čísla – některé velké autobazary měly, v protikladu se svým stěžejním zaměřením, vyšší zisky ze zprostředkování úvěrů pro prodaná auta než z jejich samotného prodeje.

Jako nahý v trní – aneb když si chceme půjčit, je normální, že se musíme odhalit. A já zdůrazňuji pravdivě odhalit. Čím méně o nás chce věřitel vědět, tím je to pro nás jistě pohodlnější, ale zároveň nebezpečnější.

Jako nahý v trní – aneb když si chceme půjčit, je normální, že se musíme odhalit. A já zdůrazňuji pravdivě odhalit. Čím méně o nás chce věřitel vědět, tím je to pro nás jistě pohodlnější, ale zároveň nebezpečnější.

Pokud nám je někdo ochotný půjčit a nechce po nás žádné doklady, potvrzení o příjmu, nezajímají ho naše další úvěry a jiné závazky, nedívá se do registrů (BRKI – bankovní registr klientských informací, NRKI – nebankovní registr klientských informací, SOLUS – Sdružení na ochranu leasingu a úvěrů spotřebitelům), tak je to nanejvýše podezřelé.

REKLAMA

Je prostě normální, a my bychom se chovali úplně stejně, že věřitel, který půjčuje peníze, si svého potenciálního dlužníka „proťukne“, jestli je bonitní a „úvěruschopný“, a ujistí se (zvýší tím pravděpodobnost), že se mu peníze vrátí. Kdo tak nečiní, má zřejmě nekalé úmysly a šikovně to kamufluje extrémní jednoduchostí při čerpání půjčky. V budoucnu tak nemusí jít už jen o peníze, ale také o majetek a naše zdraví.

Práce kvapná málo platná – aneb rychlá půjčka může způsobit dlouhodobé problémy. Přemýšlejme, když si bereme úvěr. Je to zodpovědné rozhodování, které má několik fází.

V první fázi jde o to, jestli vůbec budeme danou věc kupovat, ve druhé jestli si na nákup musíme půjčovat, či využijeme vlastních zdrojů. Ve třetí fázi, pokud na první dvě fáze máme kladné odpovědi, si vybíráme nejvhodnější finanční produkt a teprve ve čtvrté fázi nejvýhodnější finanční instituci.

Standardní rozhodování o úvěru a jeho výběr by měly trvat nějakou dobu, tudíž úvěry schválené za pár minut a půjčky na počkání by pro nás neměly mít za normálních okolností (s výjimkou mimořádné situace, kdy využijeme mikropůjčku) žádnou přidanou hodnotu.

Pamatujme si, že „kdo pospíchá s úvěrem, bude mít dost času toho litovat“, jak praví parafráze dánského přísloví, kde v originále si slovní spojení „s úvěrem“ nahraďte původním „se svatbou“. I přesto nám je některé banky a úvěrové instituce nabízejí jako nadstandard, moderní styl bankovnictví a proklientské opatření.

Jedna banka dokonce nedávno přišla s online schvalováním úvěrů, kde vyřízení žádosti a vyplnění formuláře údajně zabere jen 5 minut, a samotné schvalování dokonce pouhých 30 vteřin! Tak nevím, jestli je zcela přirozené, že za pět a půl minuty je zprocesované něco, co je základem pro vzájemný dlouholetý vztah. Jiná nebankovní úvěrová instituce zase na extrémní rychlosti schválení úvěru a zaslání peněz (do 15 minut od schválení) postavila svoji televizní reklamní kampaň.

Jednou věcí je cenu úvěru porovnávat, jinou pak si všechno v klidu promyslet a zkalkulovat ve vztahu k rodinnému rozpočtu a dalším kritériím. Ušetřené hodiny a minuty na počátku nás mohou mrzet celé roky (a to se netýká jen půjček, ale obecně netrpělivosti při podepisování smluv, jak najdete u přísloví „Trpělivost růže přináší“).

Tip pro naši orientaci: Platí zde nepřímá úměra – čím snadněji, bezstarostněji a rychleji máme možnost získat úvěr, tím překvapivě hůře pro nás, protože můžeme něco podstatného přehlédnout. Tím samozřejmě nepropaguji a nehájím opak, tedy zbytečné papírování a někdy až šikanózní administrativu. Když to shrnu, „minutová“ půjčka pro nás nemá užitek, hodinový manžel ano.

Trpělivost růže přináší – aneb nemusím podepsat smlouvu či jiný dokument na první schůzce a za 5 minut. Finanční produkty a služby nejsou toaletní papír, abychom se museli rozhodovat v rámci minut, či dokonce vteřin. Rozvážně si vezmeme smlouvu s sebou domů, pokud ji vůbec dostaneme k dispozici, což je také užitečný test prodávajícího, přečteme si ji, poradíme se, podíváme se na internet a najdeme k danému produktu další informace a recenze ostatních zákazníků.

Zkrátka buďme v naprostém klidu. A pokud nás bude někdo honit s odůvodněním, že důkazem atraktivity nabídky, je fakt, že je časově limitovaná a neopakovatelná, s lehkým srdcem mu odpovíme, že „kdo si počká, ten se možná dočká“. Jakákoliv nabídka, byť sebevýhodnější, nikdy není tou jedinou a poslední. Pokud propásneme nějaký bonus či výhodu, jistě bude následovat další, opravdu tím nepřicházíme o „životní šanci“.

Jednou jsi dole, jednou nahoře – aneb nemůžeme se celý život mít kontinuálně báječně a skvěle, respektive neměli bychom se kvůli změně životního standardu zadlužovat. Je to jako na houpačce a příčinou zhoršené finanční situaci ani nemusí být negativní příčina a důvod, ale i ryze pozitivní událost – například narození dítěte. Je pak zcela přirozené, že ztrátou jednoho příjmu na straně jedné, a naopak jedním novým výdajem na straně druhé, jsou naše finance omezenější, a tudíž i naše životní úroveň, úhlem pohledu peněz, nižší a horší.

Musíme se v té chvíli naučit změnit životní priority, jinak se chovat, hledat v sobě jiné jistoty, změnit svoje spotřebitelské a konzumní chování, méně utrácet. Řešením rozhodně není vzít si půjčku, uměle si zlepšit finanční situaci, a zdánlivě se tak vrátit na původní životní úroveň. Jakkoliv je to těžké, neboť „zvyk je železná košile“, v úplně nejhorším případě bychom si měli připomínat starou pravdu, že „chudoba cti netratí“.

Mimochodem lidé, kteří se dostali do horší finanční situace a změnili své konzumní chování, začali šetřit a věnovat se jiným aktivitám, často po počáteční „kocovině“ potvrzují, že jejich život získal nečekanou dynamiku a nový smysl. Tito lidé začali mít radost i z maličkostí a často zjišťují, že dobrý život nemusí být dlážděn penězi, věcmi, majetkem a luxusem.

Všude dobře, doma nejlépe – aneb když na to nemám, nejezdím k oceánu, do Karibiku, do Dolomit ani ke Středozemnímu moři, ale zůstanu doma. Respektive dovolenou trávím někde v českých luzích a hájích a samozřejmě levněji. Máme to tu krásné, voda hučí po lučinách, bory šumí po skalinách.

Za největší hloupost a pošetilost při zadlužování považuji půjčky „na vánoční dárky“ či na věci zážitkového typu, jako je právě dovolená, svatba či oslava narozenin, maturity, státnic, rozvodu.

Podle průzkumu jedné banky by si na svatbu byla ochotna půjčit více než třetina mladých lidí a podle výzkumu jiné finanční instituce tak prý učinilo v posledních pěti letech 17 % ženících se / vdávajících se Čechů. Vždyť si to na takové „vypůjčené“ dovolené, svatbě či oslavě ani nemůžeme užít při představě, že ji budeme následující dva roky splácet.

Platí proto taktické pravidlo – úvěr nedává smysl tam, kde splácení trvá déle, než je životnost věci, kterou jsem si za půjčené peníze pořídil. To se leckdy týká i nepromyšlených půjček na spotřební zboží a elektroniku. Zde nemohu jinak než ocitovat jedno hebrejské přísloví: „Mnozí dokáží utratit peníze za darebnosti a současně nemají na chleba.“ Musíme si prostě jakýmkoliv způsobem vštípit do hlavy, že „dluh není náš druh“.

Článek je ukázkou z knihy „Konec finančních negramotů v Čechách“ Patrika Nachera, která je ke koupi v nakladatelství Plot.

![]()

Vstoupit do diskuze

0 komentářů