Říká se „dvakrát měř, jednou řež“, a platí to i pro realitní investice. Aby moudrý investor uskutečnil investici, která se opravdu vyplatí, bude muset dvakrát i vícekrát počítat. Uvažuje-li se o konkrétní přímé investici do nemovitosti, vyvstává otázka, jak jednotlivé příležitosti vyhodnocovat – tedy jak určovat investiční potenciál nabízený uvažovanou nemovitostí. A právě na to se v tomto článku podíváme a seznámíme se s vodítky, která dokáží pomoci.

Vodítek je celkem pět: tržní cena nemovitosti, příjmy plynoucí z jejího držení, zejména v podobě nájemného, provozní výdaje, návratnost investice a cash flow.

Obrázek 1: Pět základních parametrů realitní investice. Všimněme si, že vstupními daty pro hodnocení je pořizovací cena (zde 2 mil. Kč) a inkasovaný nájem (11 tis. Kč/měsíc). Zbývá jen posoudit, zda je výnos 3,3 % p.a. dostatečný a zda neexistuje lepší investiční alternativa.

Jednou z klíčových vstupních hodnot pro hodnocení je finanční suma, která je v nemovitosti vázána. Může to být v případě nově pořizované nemovitosti pořizovací cena, v případě již vlastněné nemovitosti aktuální tržní cena – za kolik by se dala nemovitost dnes prodat.

Realitního investora dále zajímá, jaké mu z držení nemovitosti plynou příjmy, a jaké jsou výdaje související s provozem. Po odečtení těchto provozních výdajů od příjmů je určen provozní zisk. Když se zohlední dluhová služba, je určen cash flow, tedy suma, která zůstane po zaplacení úrokových nákladů.

Významným vodítkem je míra návratnosti investice (ROI), tedy procentuální roční výnos. Nemovitost, kterou již vlastníme, bychom měli vyhodnocovat s ohledem na aktuální tržní cenu – ptáme se, jaký roční výnos nám při této tržní ceně přináší. V tomto případě se o ROI hovoří jako o tzv. „CAP rate“. I když jsme třeba nemovitost koupili před lety za půl milionu, měli bychom tuto investici vyhodnocovat s ohledem na aktuální tržní cenu. Je-li CAP rate v porovnání s jinými investičními příležitostmi žalostná, motivuje to k úvaze k realokaci investičního portfolia.

Pravidlo 50 % pro rychlý odhad výdajů a zásada kladného cash flow

Provádíme-li odhad investiční příležitosti, stěží si můžeme dovolit sedět dlouhé hodiny a dávat dohromady podrobný odhad provozních výdajů. Možných položek je bezpočet, provozní náklady budou zahrnovat třeba výdaje na údržbu a opravy, pojištění, náklady na správu, soudní spory, daně.

Častou chybou je podhodnocení nákladů souvisejících s neobsazeností, nezapočítání vynaložené vlastní práce anebo opomenutí nečekaných výdajů. Znalý realitní investor ale použije tzv. pravidlo 50 %, které říká, že pro hodnocení investičního potenciálu nemovitosti je zapotřebí odpočítat polovinu inkasovaného nájemného na pokrytí nákladů. Zkušenosti říkají, že pravidlo 50 % dobrým nástrojem k hrubému odhadu výdajů.

Provozní zisk (výnos) zjistíme, když od veškerých příjmů z držení investičního majetku odečteme výdaje. Provozní výnos ale nezahrnuje splátky jistiny a úroky z půjček, odpisy a amortizaci. Dluhovou službu zohledňuje teprve další ukazatel – cash flow. Pojem cash flow („keš flou“) se zpravidla nepřekládá a znamená tok (flow) peněz (cash). Investora zajímá peněžní tok, který vyplývá z držení investice – kolik mu to podtrženo sečteno každý měsíc do kapsy peněz přinese (kladný cash flow), nebo naopak vytáhne (záporný cash flow).

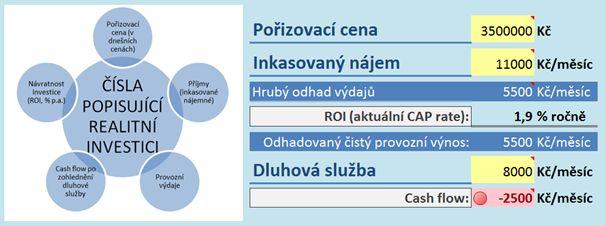

Obrázek 2: Příklad, kdy při tržní ceně nemovitosti a výši inkasovaného nájmu se tato investice zřejmě nevyplatí. Návratnost (% p.a.) je na první pohled špatná a navíc je i záporné cash flow!

Ne nadarmo se říká, že zásadou moudrého investora je dosažení kladného cash flow. Právě na pozitivním cash flow značně závisí udržitelnost a profitabilita investice. Pokud v dlouhém období nedojde k zásadnímu růstu reálné ceny nemovitosti, bude související investice do značné míry hrou na příjmy z pronájmu a takové hospodaření, které bude přinášet průběžné zisky.

Jednou z příčin investičního neúspěchu při investování do nemovitostí je, že na investora dopadne negativní cash flow po dobu, že se to stane neudržitelné. Záporné cash flow donutí prodat nemovitost třeba i se ztrátou a v extrému může představovat past v podobě platební neschopnosti.

Vezměme jednu zkušenost realitního investora jako příklad: „Všechno bylo fajn, dokud nájemníci platili. Když jim začali ořezávat dávky na bydlení, nastal problém s neplacením. Byl jsem rád, že jsem našel kupce. Dlouhodobě by držení této investice nebylo udržitelné.“

Kladné cash flow a CAP rate jako dva klíče k úspěchu

Prezentovaný pohled předpokládá, že držení nemovitosti jako investičního majetku generuje příjmy. Právě na základě těchto příjmů a souvisejících výdajů lze odhadovat výsledky této investice a oceňovat majetek na základě provozního zisku, který nabízí.

Od tržní hodnoty nemovitosti a výše inkasovaného nájemného se odvíjí návratnost investice (procentuální roční výnos). Budeme-li investovat v období našponovaných cen anebo v oblasti, kde vypukla investiční horečka, bude návratnost investice z důvodu vysoké kupní ceny nižší. Pokud ceny nemovitostí klesají nebo stagnují, zvyšuje se pravděpodobnost nalezení nemovitosti za tržní cenu, která se z investičního pohledu vyplatí.

Každopádně platí, že investor musí brát v úvahu náklady ušlé příležitosti pro peníze vázané v příslušné investici – tím, že drží nemovitost, ztrácí možnost investovat sumu odpovídající prodejní ceně jinde. Návratnost vyjádřená v procentech říká „kolik procent to hodí“ (zjednodušeně řečeno jaký „úrok“ z investovaných peněz by měl plynout). V oblasti realitních investic se v této souvislosti často hovoří o „CAP rate“. Významnými vodítky pro úspěch realitní investice je kladné cash flow a CAP rate (výnos % p.a.) konkurenceschopný s alternativními investičními příležitostmi.

![]()