Stavební spořitelny během prvních tří měsíců letošního roku půjčily svým klientům 9,8 miliardy korun, což je o 6 % více než ve stejném období loňského roku a o 10 % než v roce 2011. Z výsledků je patrné, že se stavební spořitelny v novém prostředí extrémně levných hypoték naučily „žít“ mají klienty čím zaujmout. Co je však v současnosti největším problémem stavebního spoření, jsou nekončící diskuze o dalších úpravách legislativních podmínek fungování sektoru stavebního spoření, které vnášejí do celého systému nejistotu. Přitom pro stavební spoření, jakožto dlouhodobý finanční produkt, je důvěryhodnost klíčová.

V průběhu května nebo června by měl jít do druhého čtení návrh zákona o stavebních spořitelnách, který ve stávajícím znění přináší tři důležité změny:

- zavádí pro všechny účastníky povinnost prokázat účelové použití státní podpory

- rozšiřuje možnost účelového použití úspor o převod na doplňkové penzijní spoření

- navrhuje rozšířit stavební spoření i do běžných bank

Z našeho pohledu první dvě úpravy dokážou stavební spořitelny absorbovat bez větších potíží a rozšíření účelovosti je podle našeho názoru krok dobrým směrem. Dlouhodobě však vnímáme jako rizikový návrh na otevření systému stavebního spoření univerzálním bankám.

Stavební spoření – štít proti turbulencím

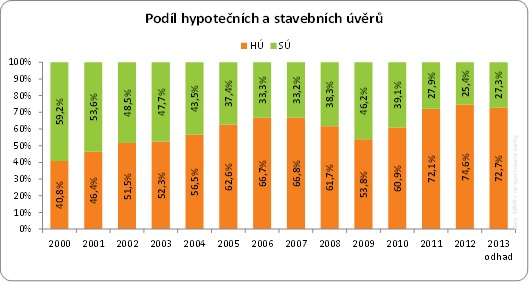

Role stavebních spořitelen je v systému financování bydlení nezastupitelná. Stavební spoření na trhu financování bydlení plní roli zásobníku likvidity, který se osvědčil především v letech hypoteční krize, kdy banky výrazně zpřísnily parametry poskytování hypotečních úvěrů a některé segmenty klientů prakticky přestaly financovat. Na rozdíl od hypotečních bank stavební spořitelny dál pokračovaly v poskytování úvěrů a parametry úvěrů nijak zásadně neupravovaly. Jejich tržní podíl na celkovém objemu sjednaných úvěrů dosáhl v roce 2009 více než 46 procent. Jen pro úplnost: v tuto chvíli úvěry ze stavebního spoření tvoří zhruba jednu čtvrtinu sjednaných úvěrů na bydlení.

REKLAMA

Za kolik půjčují stavební spořitelny?

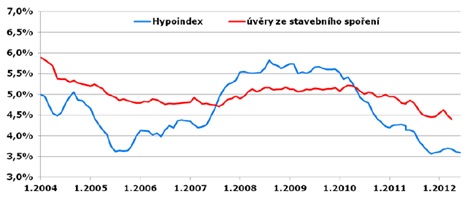

Klienti stavebních spořitelen mají zákonem garantováno, že rozdíl mezi úrokem z vkladů a úvěrů nesmí přesáhnout 3 procentní body. Navíc v každé smlouvě musí být uvedena úroková sazba pro úročení vkladů, ale je zde uvedena i úroková sazba, za jakou si bude moci klient v budoucnu (po splnění podmínek poskytnutí úvěru) půjčit. Jedná se tedy o dlouhodobý produkt, financovaných z vlastních zdrojů s jasně danými pravidly stanovování ceny, díky kterému stavební spoření vykazuje mnohem menší volatilitu úrokových sazeb, než oblast hypoték. Průměrnou výši úrokových sazeb poskytnutých hypoték (ukazatel Hypoindex) a úrokových sazeb úvěrů ze stavebního spoření ilustruje následující graf.

Zdroj: Ministerstvo financí ČR, ČNB, www.hypoindex.cz

Dosavadní koexistence odděleně působících hypotečních bank a licencovaných stavebních spořitelen vykazuje, jak bylo uvedeno výše, mnohem větší odolnost proti turbulencím a vnějším negativním vlivům. Otevření stavebního spoření univerzálním bankám by podle našeho názoru mohlo znamenat prolnutí kontur obou systémů a oslabení pozice stavebního spoření jako stabilizátoru trhu, nebo dokonce jeho zánik. Z výše uvedených důvodů podporujeme zachování stávajícího způsobu autonomního fungování hypotečního byznysu a sektoru stavebního spoření.

Zdroj: GOLEM FINANCE, s.r.o., Ministerstvo financí ČR, hypoindex.cz

![]()