11. 05. 2018

Subjekty:

ČSOB

Drahé k bydlení, levné na investici – jak si stojí české nemovitosti?

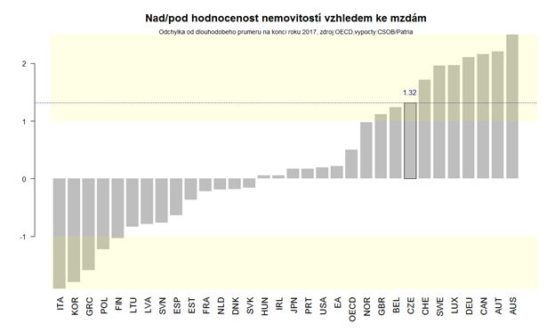

České rezidenční nemovitosti v roce 2017 zdražovaly nejrychleji v celé Evropě a zaznamenaly růst cen o necelých 12 %. Vzhledem k průměrným příjmům domácností jsou v tuto chvíli nadhodnocené. Poměr cen nemovitostí ke mzdám byl na konci roku 2017 vyšší než dlouhodobý průměr o 1,3 násobek směrodatné odchylky. To je více než většina zemí EU i OECD (viz graf níže). Za “výrazné zhoršení” cenové dostupnosti bydlení pro domácnosti považujeme (v naší analýze) nárůst poměru nad dlouhodobý průměr o více než 1.0 násobek směrodatné odchylky.

![]()

Je zajímavé, že přes nízkou cenovou dostupnost, mohou být investice do bydlení v průměru stále relativně atraktivní. Vzhledem k průměrným nájmům jsou v tuto chvíli nemovitosti o poznání méně “drahé”. Poměr cen nemovitostí k nájmům byl na konci roku 2017 vyšší než dlouhodobý průměr o 0.7 násobek směrodatné odchylky. To je méně než průměr OECD (viz graf níže). Za “výrazné zhoršení” investiční atraktivnosti bydlení pro domácnosti považujeme obdobně nárůst poměru nad dlouhodobý průměr o více než 1.0 násobek směrodatné odchylky.

Proč jsou ceny vysoké? Jejich růst a nízká cenová dostupnost bydlení jsou v tuto chvíli především kombinací vysoké přirozené poptávky (spekulativní poptávku považujeme za minoritní fenomén) a nestíhající bytové výstavby.

Přirozená poptávka roste v posledních deseti letech kvůli celkovému růstu populace a souběžnému štěpení domácností na menší jednotky. Od roku 2008 vzrostl v důsledku toho počet domácností o necelých 380 tisíc, a to především kvůli nárůstu počtu singles domácností a párů bez dětí. Přírůstky domácností sílily především v posledních pěti letech (+232 tisíc domácností), kdy bylo celkově poskytnuto přes 350 tisíc hypoték na koupi nemovitosti. Nových bytů přitom za posledních pět let bylo dokončeno “pouze” 40 tisíc. Nová výstavba zaostává oproti maximálním úrovním zejména v Praze, středních Čechách a na Jižní Moravě (silnou poptávku a zaostávající nabídku shrnují následující dva grafy).

I přesto, že jsou ceny z pohledu příjmů domácností vysoké, neočekáváme na realitním trhu rychlý obrat ani pokles cen. Vysoké ceny by měly podle našich odhadů spolu s vyššími úrokovými sazbami a makroprudenčními opatřeními ČNB tlumit poptávku – to již ostatně v posledních měsících pozorujeme. Na druhé straně výstavba bude sílit jen velice pozvolna a přirozená demografie bude hrát pravděpodobně ještě v nejbližších letech realitnímu trhu do karet. Navíc zadlužení českých domácností přes nárůst v posledních letech zatím zůstává (v průměru) na rozumné výši. I proto do budoucna sázíme zatím “pouze” na zvolnění růstu cen rezidenčních nemovitostí (viz naše odhady níže). Špatná cenová dostupnost (ceny nemovitostí ke mzdám) se sice v nejbližší době nevylepší, měla by se však alespoň přestat zhoršovat.

![]()