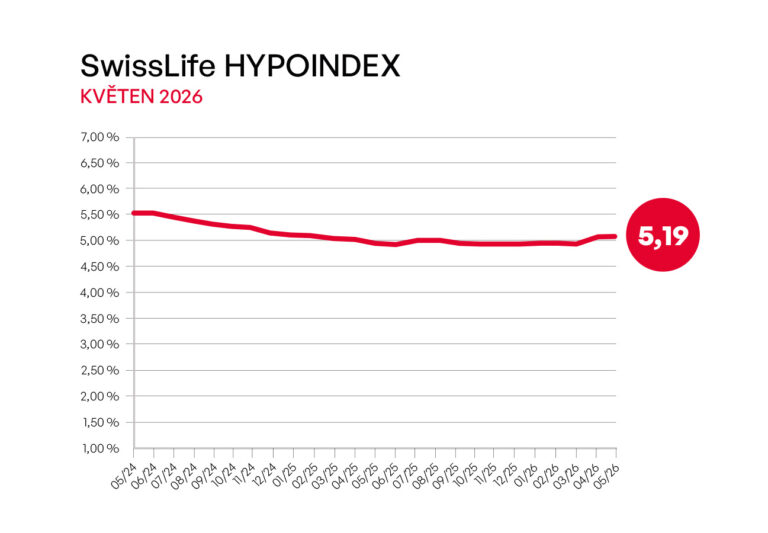

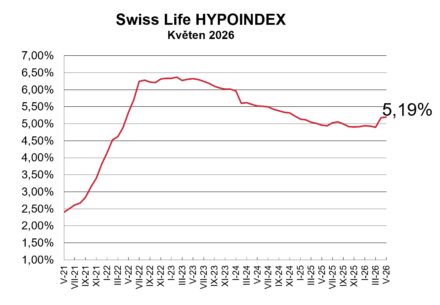

Swiss Life Hypoindex: Úrokové sazby hypoték se zabydlují nad 5 %

Průměrná nabídková sazba hypoték se podle Swiss Life Hypoindexu v květnu 2026 mírně zvýšila na úroveň 5,19 %, což představuje další nárůst oproti dubnovým 5,18 %. Na první pohled se jedná sice jen o kosmetickou změnu o 0,01procentního bodu, ve skutečnosti však tento vývoj potvrzuje, že hypoteční trh se stabilizoval v novém pásmu nad pěti procenty a zatím nenachází impulz pro návrat k nižším hodnotám.

![]()

„To, co skutečně hýbe hypotečními sazbami, je úplně něco jiného. Stav ekonomiky, inflace, vývoj ve světě a rozhodování centrálních bank. Současná geopolitická nejistota, včetně napětí kolem Íránu a Hormuzského průplavu, drží sazby hypoték nad hranicí 5 % a v dohledné době nevidím prostor pro výraznější pokles. Rostoucí obavy z návratu inflace situaci dál komplikují. Pokud se mezinárodní napětí rychle neuklidní, je pravděpodobné, že se inflační tlaky do inflace opravdu propíší a možná ještě vzrostou. A v takovém prostředí banky sazby snižovat nebudou. Jednoduše by se jim to totiž ekonomicky nevyplatilo. Potřeba je říct i druhou nepříjemnou pravdu. Banky snižují sazby hypotečních úvěru zpravidla pomaleji, než je zvyšují. Šance na jejich zvýšení často rychle využijí. A není se čemu divit, jejich prioritou je totiž zisk, nikoli rychlé zlevňování úvěrů. Ke změně přístupu a snížení je tak potřeba jasný signál, že se situace dlouhodobě zlepšuje,“ poznamenal Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

Rozdíl mezi krátkými a dlouhými fixacemi se v posledních měsících výrazně prohlubuje. Zatímco ještě před rokem činil rozdíl mezi nimi zhruba 35 bazických bodů, nyní dosahuje už 84 bodů. U tříleté fixace se aktuálně pohybuje sazba kolem 4,90 procenta, zatímco desetiletá fixace vystoupala až na 5,74 procenta.

Co stojí za růstem sazeb

Hlavním faktorem nejsou kroky České národní banky, ale vývoj na finančních trzích – zejména úrokové swapy. Ty určují cenu dlouhodobých peněz pro banky a mají přímý vliv na tvorbu hypotečních sazeb. V posledních týdnech se swapové sazby drží vysoko, což bankám neumožňuje hypotéky zlevňovat.

„Právě tento nesoulad mezi kroky centrální banky a vývojem tržních sazeb je pro současnou situaci typický. Hypoteční sazby dnes nereflektují pouze aktuální stav ekonomiky, ale především očekávání jejího budoucího vývoje. Pokud finanční trhy předpokládají, že inflace bude klesat pomaleji nebo že měnová politika zůstane déle restriktivní, promítne se to okamžitě do cen dlouhodobých peněz – a tedy i hypoték,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Regulace mění chování investorů

Do vývoje trhu promlouvají i regulatorní změny, zejména zpřísnění podmínek pro investiční hypotéky. Přísnější přístup bank k financování nemovitostí určených k pronájmu vede k ochlazení investiční poptávky. To sice přímo neovlivňuje výši sazeb, ale mění dynamiku trhu: nižší aktivita investorů může mírnit tlak na růst cen nemovitostí, zároveň však banky přicházejí o část produkce a mohou být selektivnější při schvalování úvěrů.

Co čekat dál

Hypoteční sazby se pravděpodobně budou držet v pásmu kolem pěti procent. Rychlý pokles je podle aktuálních dat nepravděpodobný. Reálnější je stagnace s mírnými výkyvy podle vývoje inflace, ekonomiky a tržních očekávání.

Pro klienty, kterým se blíží konec fixace, to znamená jediné: řešit situaci včas. Vyplatí se začít jednat několik měsíců před koncem fixace, aby byl prostor pro individuální nabídky bank nebo reakci na případné změny na trhu.

Kratší fixace mohou být vhodné pro ty, kteří věří v pokles sazeb v horizontu několika let a jsou ochotni přijmout vyšší riziko. Delší fixace naopak poskytují stabilitu a ochranu před dalším růstem sazeb – což může být v nejistém prostředí zásadní pro mnoho domácností.

Swiss Life Hypoindex květen 2026

Zdroj: Swiss Life Hypoindex

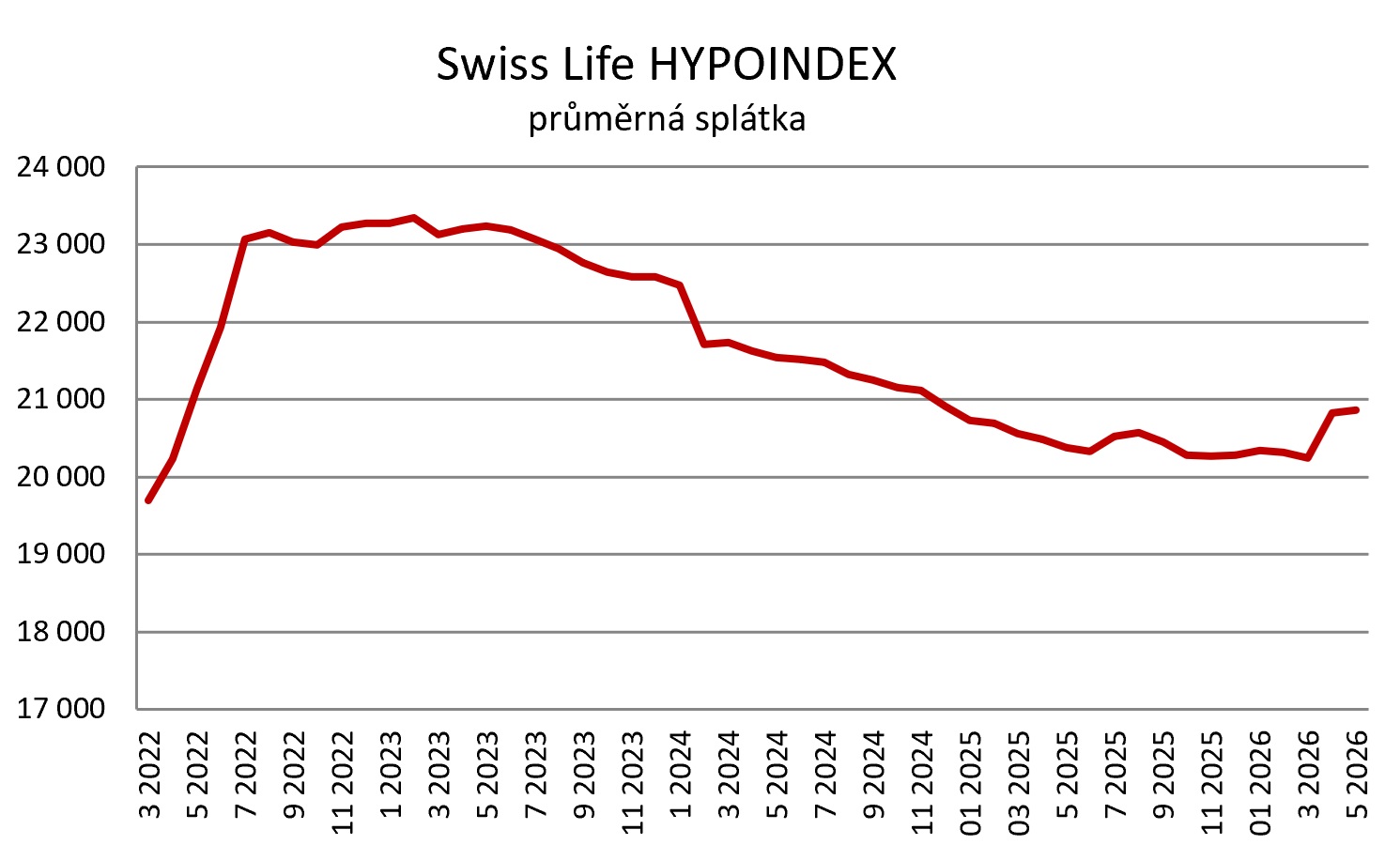

Hypotéky zdražují a dopad na domácnosti je znatelný

Růst sazeb se okamžitě promítá do rodinných rozpočtů. U modelové hypotéky ve výši 3,5 milionu korun se splatností 25 let vzrostla měsíční splátka z březnových 20 240 korun na zhruba 20 858 korun. Rozdíl přibližně 600 korun měsíčně může během celého fixačního období znamenat desítky tisíc korun navíc.

Měsíční splátka – vzorový příklad

Úrokové sazby u jednotlivých fixací

| Úrokové sazby – květen 2026 | ||

| Fixace | Do 80 % LTV | Nad 80 % LTV |

| 1 rok | 4,99 % | 5,28 % |

| 3 roky | 4,90 % | 5,21 % |

| 5 let | 5,15 % | 5,46 % |

| 10 let | 5,74 % | 5,99 % |

Zdroj: Swiss Life Hypoindex

————————————————————————————————————-

Swiss Life Hypoindex je reprezentován číslem, které odráží aktuální průměrnou nabídkovou sazbu hypotečního úvěru pro LTV do 80 %.

Data ukazatele Swiss Life Hypoindex jsou vydávána vždy na začátku každého měsíce, a to k pátému pracovnímu dni.

Vedle výše uvedeného reprezentativního příkladu nabízí Swiss Life Hypoindex podrobnější informace o průměrných sazbách s různými fixacemi od krátkodobých po dlouhodobé a při využití zajištění do a nad 80 % hodnoty nemovitosti. Spotřebitel si tak může velmi snadno zjistit informaci o průměrných sazbách, které jsou relevantní vzhledem k jeho konkrétním požadavkům. Vše je přehledně zpracováno v interaktivním grafu dostupným na stránce https://www.hypoindex.cz/hypoindex-vyvoj/.

![]()