Průzkum: Lidé si dnes pořizují byt až ve 45 letech, mohou za to i hůře dostupné hypotéky

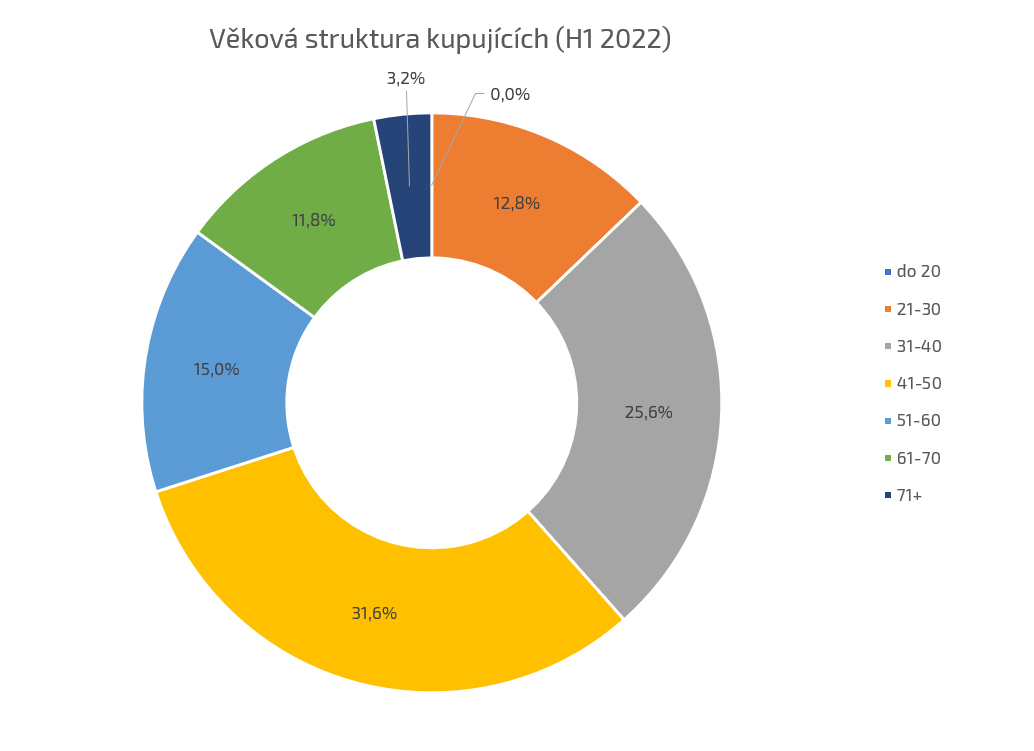

Věková struktura lidí, kteří si pořizují nový byt, se mění. Byty si oproti minulým letům kupují starší lidé. Zatímco v roce 2015 byl průměrný věk kupujících 39 let, v roce 2020 to bylo 43,7 let a letos je to 45,4 roku. Vyplývá to z prodejních statistik společnosti Central Group.

![]()

Z velké části za tím stojí dražší a hůře dostupné hypotéky a vysoká inflace. Úspory, které slouží stále více jako hlavní zdroj financování nového bytu, mají především starší lidé. Přitom Praha má podle ČSÚ druhou nejmladší populaci mezi českými kraji. Koupě bytu i nadále zůstává nejlepší investicí.

Zdroj : Central Group, prodejní statistiky za 1. pololetí roku 2022

Central Group v letošním prvním pololetí evidoval jen necelých 13 % kupujících mladších 30 let, přičemž dříve to bylo mezi 15 a 20 %. Naopak narostl počet seniorů (60 +) na 15 %, zatímco dříve to bylo jen kolem 10 %. Celkově tedy roste průměrný věk. Nejvíce byty kupují lidé ve věku 41-50 let (letos 31,6 %) a 31-40 let (letos 25,6 %). Tyto věkové skupiny jsou nejčastějšími kupujícími dlouhodobě.

Úbytek mladších kupujících odpovídá tomu, jakým způsobem dnes lidé financují nový byt. V minulosti si na koupi bytu brala hypotéku zhruba polovina klientů Central Group. Nyní jsou ale úrokové sazby hypoték téměř třikrát dražší než před rokem. Výrazně proto ubylo lidí, kteří koupi bytu financují právě hypotékou, a přibylo lidí, kteří jej financují z úspor. Pokud ale lidé na hypotéku dosáhnou, je to i při současných sazbách racionální volbou. Vlastní bydlení se rekordně zhodnocuje (podle Eurostatu cena nemovitostí, a tedy jejich hodnota, vzrostla v ČR v prvním čtvrtletí letoška meziročně nejvíce v celé Evropské unii, a to o 24,7 %).

REKLAMA

„Za hlavní příčiny zvyšování průměrného věku našich klientů považujeme to, že lidé ukládají úspory do nemovitosti ve snaze uchránit peníze před inflací. A samozřejmě úspory mají spíše ti starší. Na mladší také více dolehly dražší a méně dostupné hypotéky. Pro lidi do 36 let sice platí mírnější limity ČNB, ale vyšší úrokové sazby jsou pro ně příliš vysoké, navíc se kombinují s všeobecným drtivým růstem cen. Dlouhodobý úbytek mladších klientů je dán samozřejmě také prudce stoupajícími cenami bytů v posledních letech,“ říká výkonná ředitelka Central Group Michaela Tomášková.

Na byty v Praze nedosáhne stále více jejích obyvatel

Zatímco průměrný věk kupců nových bytů se zvedá, metropole je podle nových údajů ČSÚ druhým nejmladším českým krajem. V průběhu posledních devíti let sice vzrostl ve všech krajích průměrný věk obyvatel, avšak v Praze výrazně méně (o 0,4 roku) než v ostatních.

Na rozdíl od roku 2012, kdy ještě obyvatelé Prahy patřili v rámci krajů k věkově spíše starším, je dnes podle ČSÚ populace hlavního města mezi kraji druhá nejmladší s průměrným věkem 42,3 (k 31. 1. 2021). Před ní je už jen Středočeský kraj. Průměrný věk obyvatele Česka je 42,8 roku.

„V důsledku to znamená, že zatímco v Praze žije více mladých lidí než ve většině ostatních českých krajů, na pořízení bytů v souvislosti s inflací, nedostupnosti bytů a jejích rostoucími cenami jich dosáhne stále méně,“ doplňuje Michaela Tomášková.

Dostupnost bydlení je v Praze nejhorší z okolních metropolí

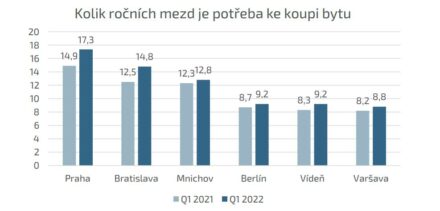

Na výrazné snižování dostupnosti bydlení v Praze ukazuje i poslední CG Index zveřejněný letos v červnu. Na průměrný nový byt by obyvatel Prahy vydělával 17,3 roku, pokud by neměl žádné jiné výdaje. Ve srovnání s loňskem je to téměř o dva a půl roku déle. Ceny bytů totiž dlouhodobě rostou výrazně rychleji než mzdy. Od začátku roku 2015 ceny bytů vzrostly o 136 %, mzdy jen o 41 %.

Zdroj : Výpočet Central Group na základě údajů o cenách a mzdách v jednotlivých městech

Dostupnost bydlení se zhoršila ve všech velkých sousedních zahraničních městech, které se sledují v rámci CG Indexu, v Praze ale nejvíce. Naopak v Berlíně, Vídni nebo Varšavě lidé na nový byt dosáhnou nejrychleji, a to zhruba za 9 let. Ve srovnání s Prahou skoro za poloviční dobu.

„Pro řešení nedostupného bydlení je klíčové odblokovat překážky pro novou rezidenční výstavbu. Prioritou je zásadně zrychlit povolování, zajistit dlouhodobě platná pravidla pro stavební rozvoj, dostatek ploch pro novou výstavbu a více peněz pro městské části a obce, kde se staví,“ uzavírá Michaela Tomášková.

![]()