19. 08. 2014

Subjekty:

GOLEM FINANCE

Reverzní hypotéka znovu na obzoru. Důvod k radosti nebo obavám?

Co to je reverzní hypotéka?

Tento typ produktu je celkem běžný v USA, Kanadě a Velké Británii. Základní princip reverzní hypotéky, jak ji označují v USA, nebo také Lifetime Mortgage (UK) na principu Equity Release spočívá v tom, že klient prodá svou nemovitost, za kterou dostane část peněz v hotovosti, ale zároveň si zachová právo v nemovitosti doživotně bydlet a k tomu bude dostávat doživotní rentu. Podle typu úvěru vlastnictví nemovitosti buď přechází na nové majitele v době uzavření smlouvy, nebo po smrti klienta. Ve většině evropských zemí však takto postavený produkt nenaleznete. Proč?

Před 6 lety se o vstup na český trh s podobným produktem pokoušela maďarská společnost HILD, která však narazila na řadu legislativních (např. s problémem neopominutelných dědiců, vydědit nelze jen tak bez důvodu) a etických překážek. Nicméně hlavním oficiálním důvodem pro neudělení povolení k podnikání na českém trhu byl fakt, že poskytovatel tohoto typu služeb vyplácející doživotní rentu, musí mít k podnikání udělenu pojišťovací licenci.

Během 6 let se však situace výrazně změnila a tento typ úvěru, jakožto jednu z forem zajištění na důchod, akceptovala i Evropská komise. A potenciální poskytovatel reverzní hypotéky, slovenská společnost NOVIS, potřebnou pojišťovací licencí disponuje. Jak vyplývá z rozhovoru na Investujeme.cz, firma by chtěla reverzní hypotéku v ČR nabízet od příštího roku.

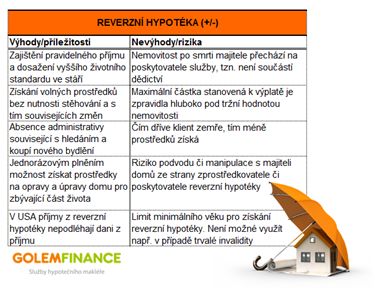

Pro a proti reverzní hypotéky?

REKLAMA

Největší míra rozšíření tohoto produktu je v USA a souvisí s vysokými výdaji lidí v seniorním věku na lékařskou péči. V případě České republiky však očekáváme, že by produkt plnil jinou roli. V souvislosti s poklesem počtu lidí v produktivním věku a očekávaným poklesem penzí by reverzní hypotéka našla u klientů uplatnění především jako nadstavba k státem vypláceným penzím, tedy jako jakési přilepšení k důchodu. Zda bude o tento typ produktu zájem, je však otázka nastavení parametrů a eliminace rizika možného zneužití.

Ekonomicky efektivnější by bylo před dosažením důchodového věku vlastněnou nemovitost prodat a ze získaných prostředků si pořídit nemovitost lépe odpovídající aktuálním potřebám (dostupnost zdravotní péče, dům blíž k potomkům, bezbariérový přístup apod.). Nicméně pro člověka v pozdním věku je nepříjemné stěhovat se a zvykat si na nové prostředí. A toto je jedním z hlavních důvodů, proč mají reverzní hypotéky v zahraniční úspěch, přičemž v ČR by tento faktor hrál podle našeho uvážení dvojnásobnou roli a mohl převážit zjevné nevýhody.

Nevýhodou tohoto produktu je totiž relativně nízká výnosnost v porovnání s tržní hodnotou nemovitosti. Výše výplat ať už formou jednorázových úhrad nebo formou měsíčních rent zdaleka nedosahuje tržní hodnoty nemovitosti, za kterou by bylo možné nemovitost prodat. A navíc při kratší délce dožití výnosnost pro klienta samozřejmě ještě klesá, což s sebou nese nezanedbatelný etický problém, kdy právě kratší doba dožití klienta nese poskytovateli služby vyšší výnos. Na druhou stranu a viděno z nadhledu – v sektoru pojišťovnictví nic nového.

Reverzní hypotéka – zajímavá inovace

V tuto chvíli není zřejmé, jaké parametry by případně měla reverzní hypotéka. V USA a Kanadě však podobný produkt úspěšně funguje. Z našeho pohledu se jedná o zajímavou inovaci a rozšíření myšlenky pořízení bydlení jako formy zajištění na stáří. V první úrovni platí, že člověk s vlastním bydlením nemusí v důchodovém věku platit nájem a disponuje hodnotným majetkem. Reverzní hypotéka by klientům umožnila dům si ponechat a prostřednictvím pravidelných výplat si zvýšit kvalitu bydlení a života v důchodovém věku. Z principu se jedná o zajímavou příležitost, současná situace startu reverzní hypotéky nahrává. Výhodnost či nevýhodnost a případná rizika však bude možné vyhodnotit, až budou k dispozici přesné informace o podmínkách poskytování tohoto produktu.

Zdroj : GOLEM FINANCE, www.investujeme.cz, www.hypoindex.cz

![]()

Vstoupit do diskuze

0 komentářů