21. 02. 2019

Subjekty:

Broker Consulting

Češi se nezajímají o podmínky půjčky, rozhodující je výše měsíční splátky

Je to už více než půl roku, kdy Česká národní banka rozdala 88 licencí nebankovním společnostem na poskytování spotřebitelských úvěrů. Od té doby se trh výrazně proměnil. Ovšem ne tak, jak se předpokládalo – místo pročištění a snížení poskytovatelů těchto typů půjček a nižšímu zadlužování obyvatelstva se objevil trend mokrého IČ. Účelové zřízení živnostenského listu pro snazší získání půjčky přesune žadatele z regulovaných spotřebitelských úvěrů do neregulovaných vod podnikatelských půjček.

![]()

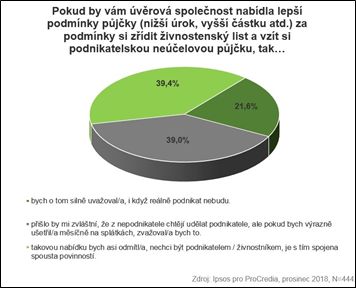

Situace je o to závažnější, že podle výzkumu by každý druhý Čech (52,9 %), který zvažuje půjčku vyšší než 100 tisíc korun, neváhal a půjčil by si od nebankovní společnosti nebo na internetu, pokud by mu banka půjčku zamítla. Zjistil to průzkum ProCredia realizovaný přes Instant Research od Ipsos*.

„Na první pohled to nemusí vypadat jako nějaký závažný problém – když bude dlužník poctivě splácet, je přeci jedno, zda má spotřebitelský, nebo podnikatelský úvěr. Když se ale na situaci podíváme podrobněji a rozkryjeme všechny karty, se kterými nebankovní poskytovatelé tyto úvěry poskytují, pochopíme, že esa mají v rukou oni a nikoliv dlužník,“ komentuje situaci Tomáš Karl, obchodní ředitel společnosti ProCredia.

Esy, která postupně tahají z rukávu, jsou zejména výhodnější úrokové sazby v řádu jednotek procentních bodů u podnikatelského úvěru, které ale platí velmi omezenou dobu, a také nepřehledné sankce za sebemenší porušení podmínek. Největším esem je pak záruka za takovou podnikatelskou půjčku – lukrativní nemovitost. A to je to hlavní, o co neseriózní nebankovní společnosti jde.

Nechci slevu zadarmo, aneb výhodné úročení jen na pár měsíců

„Sečteno, podtrženo, dlužníci mnohdy sami netuší, co podepisují. Výhodná úroková sazba je časově omezená, většinou na několik měsíců. Pak se skokově navýší, často dvoj- až trojnásobně, což znamená mnonásobný nárůst měsíční splátky. Navíc jakékoli drobné porušení smluvních podmínek je spjato s vysokými finančními sankcemi. Tedy RPSN podnikatelské půjčky je na rozdíl od zastropovaných sankcí u spotřebitelských úvěrů extrémně vysoké. V praxi jsem se setkal třeba s tím, že k porušení podmínek stačilo dodání potvrzení o vinkulaci pojistného plnění o jeden den později a rázem byla klientovi naúčtována sankce v řádu milionů korun. Taková situace znamená jediné: jednosměrnou jízdenku do dluhové pasti,“ varuje Tomáš Karl.

Neseriózní nebankovní společnosti sázejí na příklon Čechů ke slevám a výhodným nabídkám a ti je neodmítnou ani v případě mnohatisícového úvěru. Téměř dvě třetiny (60,6 %) těch, kteří by si nebankovní úvěr vzali, by kývli nebo přinejmenším silně zvažovali podnikatelský úvěr (i bez živnostenského oprávnění), pokud by jim společnost nabídla výhodnější podmínky než u spotřebitelského úvěru.

Tomáš Karl z ProCredie uzavírá: „Možná se problematika mokrého IČ může zdát jen okrajovým problémem. Praxe však říká něco jiného, za poslední rok pociťujeme obrácený trend. Poměr žadatelů, kteří se na nás obracejí s prosbou o refinancování či konsolidaci jejich úvěru, je takový, že z drtivé většiny se jedná o podnikatelské úvěry a ve zbytku o spotřebitelské. Přitom před rokem byl poměr zhruba obrácený. Jejich příběhy jsou velmi podobné: Kývli na výhodnější nabídku a z počátku bylo vše v pořádku. Pak ale došlo k několika-násobnému navýšení splátky, ať už z důvodu porušení podmínek, nebo konce fixační doby, a oni se dostali do platebních problémů. Situaci se rozhodli řešit formou refinancování, za což jim společnost vyměřila sankce často i dvojnásobně přesahující půjčenou částku. Řešili jsme případ jedné klienty z Prahy, kde původní dluh 1,8 milionů korun kvůli sankcím narostl na 4,6 milionů. Jednáním se nám ho podařilo snížit na 2,8 milionů a tím klientce zachránit střechu nad hlavou a hlavně jí nabídnout jistotu v podobě neměnných podmínek úrokové sazby.“

*Průzkum realizovala společnost ProCredia přes aplikaci Instant Research od Ipsos v prosinci 2018 formou on-line dotazování, N=840 respondentů, 18 až 65 let.

![]()