Shrnutí roku 2012

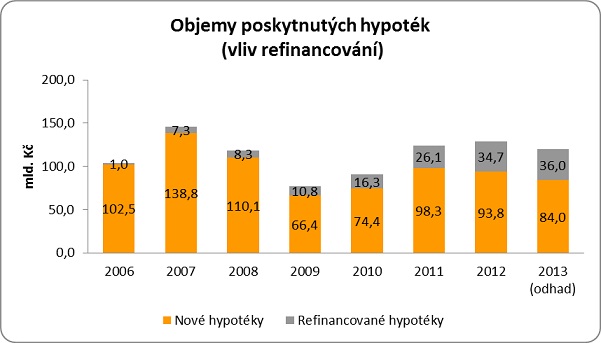

Podle aktuálních statistik Ministerstva pro místní rozvoj (MMR) české banky v loňském roce poskytnuly hypotéky v objemu 128,5 miliardy korun (započteno je i 6,9 mld. Kč z produkce bank, které MMR své výsledky nereportovaly*). V meziročním srovnání tato suma znamená nárůst o více než 3 procenta a druhý nejvyšší objem poskytnutých hypoték v dosavadní historii.

Jedním dechem je však potřeba dodat, že zhruba 27 % tvořily podle našeho odhadu** hypotéky na refinancování. Po tomto očištění tedy objem nově sjednaných hypoték v roce 2012 dosáhl cca 94 mld. Kč, což je o 10 miliard méně než v roce předchozím, kdy podíl refinancování se podle našich odhadů pohyboval na úrovni 20 % (viz graf č. 1). Tento fakt je mimochodem také vysvětlením zjevného nesouladu s nepříliš optimistickými zprávami, které přicházejí od stavebních firem a realitních kanceláří.

Výhled pro rok 2013

Výsledek letošního roku bude závislý na vývoji několika klíčových faktorů, které dlouhodobě sledujeme a které mají zásadní vliv na poptávku po úvěrech v oblasti financování bydlení. Které to jsou?

Důvěra klientů v budoucnost – odvíjí se především od stability ekonomiky a především od zaměstnanosti. Pro rok 2013 makroekonomové očekávají postupné nastartování ekonomického růstu a tím pádem i pokles míry nezaměstnanosti. Nicméně velmi často je nálada ve společnosti ovlivňována i dalšími vlivy, které nelze jednoduše změřit (média) a je tedy možné, že navzdory fundamentálně zlepšující se ekonomické situaci důvěra klientů bude slabá a tím bude klesat i ochota k zadlužování. Navíc vývoj zaměstnanosti je v letošním roce diskutabilní, pokud by narostla nezaměstnanost bude to brzdou pro trh nových hypoték.

Vývoj úrokových sazeb – v případě úrokových sazeb, i s odkazem na záměry ČNB, odhadujeme, že sazby nebudou v roce 2013 nijak výrazně růst, naopak. Přinejmenším v první polovině roku očekáváme spíše stagnaci a nízké úrokové sazby budou podle našeho názoru jedním z hlavních faktorů, které budou pomáhat poptávce po novém bydlení, nevylučujeme dokonce ještě mírný pokles úrokových fixních sazeb.

Vývoj trhu s nemovitostmi – aktivita na realitním trhu a ceny nemovitostí jsou pro nás velkou otázkou. Podle

statistik partnerského portálu realitycechy.cz došlo na přelomu roku k pozastavení několikaletého poklesu cen bytů a malé byty začaly meziměsíčně dokonce zdražovat, ale stále na trhu zůstává velká zásoba neprodaných nových bytů. V roce 2013 očekáváme, spíše stagnaci individuální výstavby rodinných domů. Mírně růst by mohla poptávka po stavebních pozemcích. Ceny nemovitostí jsou sice na příznivé úrovni, ale nebudou tím, co bude poptávku po hypotékách výrazně posouvat vzhůru.

Zásahy státu a EU – po loňském bouřlivém roce (daňové změny) očekáváme určitou stabilizaci tržního prostředí. Letošním navýšením DPH se další nárůst sazeb odsunul na rok 2016, takže po dvou letech zmizí tento stimul. Kde vidíme určité riziko destabilizace trhu v důsledku zásahů státu, je stavební spoření. Pokud však systém stavebního spoření zůstane zachován, očekáváme v letošním roce mírný růst poptávky po úvěrech stavebních spořitelen.

Chování vlastníků bank – banky se vlivem rekordního nárůstu objemu klientských vkladů v současnosti potýkají s přebytkem likvidity, budou hledat pro tyto volné prostředky umístění a hypotéky jsou jedním z produktů s relativně nízkým rizikem a zároveň velmi slušným růstovým potenciálem. Konkurenční soupeření, akční nabídky a pravděpodobně také další uvolňování některých parametrů pro poskytnutí úvěru budou stimulovat poptávku po nových hypotékách a ještě více banky budou soupeřit v refinancování.

Dva scénáře vývoje roku 2013

Vzhledem k mnoha otazníkům, které vyplývají z předchozích odstavců, i v letošním roce budeme při odhadu budoucího vývoje na trhu hypoték a úvěrů ze stavebního spoření pracovat se dvěma scénáři. Konzervativní je založen na předpokladu, že reálná ekonomika bude více stagnovat a klesat, vláda bude nucena k dalším nepopulárním opatřením, což přinese nestabilitu trhu a nedůvěru klientů v budoucnost. V případě optimistického scénáře vycházíme z předpokladu, že ekonomika začne mírně oživovat, domácnosti zpět získají důvěru v pozitivní budoucí vývoj a legislativní prostředí (daňová oblast, oblast stavebního spoření) se tentokrát obejde bez zásadnějších změn.

|

|

konzervativní scénář |

optimistický scénář |

|

Odhad objemu nově poskytnutých hypoték |

80 mld. Kč |

90 mld. Kč |

|

Odhad objemu refinancovaných hypoték |

30 mld. Kč |

40 mld. Kč |

|

Celkový odhad objemu poskytnutých hypoték |

110 mld. Kč |

130 mld. Kč |

|

Odhad objemu úvěrů ze stavebního spoření |

40 mld. Kč |

50 mld. Kč |

V tuto chvíli se kloníme k mírně optimistické variantě, což by znamenalo v objemu hypoték přiblížení se k výsledkům loňského roku. Nicméně podle našeho názoru ještě více naroste podíl refinancování, které může tvořit i třetinu trhu. Velký refinanční potenciál představují hypotéky z let 2008 a 2010, kdy byly sazby relativně vysoko a nyní klientům dobíhají 3 a 5leté fixace. Ale připočíst musíme také úvěry s odlišnými fixacemi a úvěry s druhou a další otočkou úrokové sazby.

Trh nových hypoték podle našich odhadů bude v meziročním srovnání ztrácet. V tuto chvíli pro letošní rok odhadujeme hodnotu sjednaných hypoték maximálně na úrovni 90 mld. Kč Trh refinancování však v letošním roce poroste a objem těchto hypoték může dosáhnout až 40 mld. Kč.

Stavební spoření zůstává atraktivní i po snížení výše státního příspěvku. Nicméně stále nezažehnanou hrozbou pro stabilitu sektoru je zvažované otevření trhu stavebního spoření univerzálním bankám. Pokud by se tak stalo, absolutně nejsme schopni predikovat, co by se na trhu začalo dít. V případě stavebního spoření se proto držíme spíše konzervativního scénáře a náš odhad zatím směřujeme k dolní hranici, tzn. zhruba 40 mld. Kč poskytnutých úvěrů.

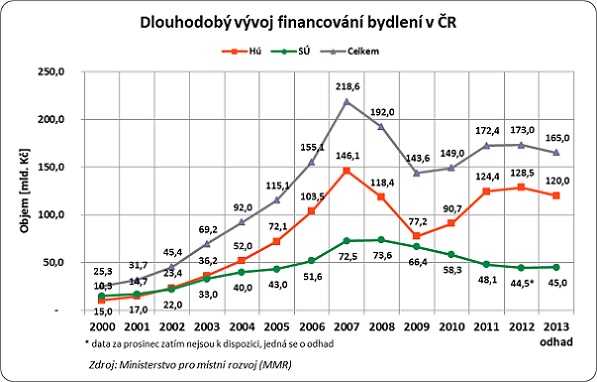

Trh financování bydlení v roce 2013

Odložená poptávka z „pokrizových“ let byla během uplynulých dvou let do jisté míry nasycena, nové byty se příliš nestaví, stagnuje sekundární trh a investiční poptávka také příliš neroste. Potenciál pro další výrazný růst proto vidíme jako omezený a proto očekáváme, že banky společně se stavebními spořitelnami klientům půjčí na bydlení zhruba 165 miliard korun, což je o zhruba 8 mld. korun méně než v předchozím roce. Nicméně v tomto kontextu je dobré uvést, že roky 2011 a 2012 byly z pohledu bank a objemu poskytnutých úvěrů nadmíru úspěšné a stále by se jednalo o nadprůměrný výsledek.

⃰ * LBBW Bank, mBank, Waldviertler Sparkasse von 1842, Oberbank AG a část produkce Equa Bank, která začala data poskytovat v červenci 2012

** jedná se o expertní odhad vycházející z bankami zveřejňovaných údajů a statistik společnosti GOLEM FINANCE

Zdroj: GOLEM FINANCE S.R.O., Ministerstvo pro místní rozvoj, hypoindex.cz, banky

![]()