Poplatek za vyřízení hypotéky

Přístup k poplatkům za vyřízení standardní hypotéky je v případě slovenských bank podobný jako v ČR. Většina bank vyřízení úvěru zpoplatňuje. Některé banky tento poplatek klientům účtují buď procentem (pohybuje se zpravidla do 0,4 % z částky úvěru) jiné přímo stanoveným poplatkem. Na trhu však existují i banky, např. mBank, které poplatek za vyřízení úvěru neúčtují

Poplatek za správu úvěrového účtu

Podobně jako u nás je to i s nyní často diskutovaným poplatkem za správu úvěrového účtu. Část bank tuto službu klientům poskytuje bezplatně, část bank tento poplatek klientům účtuje. Oproti českým bankám se však slovenské banky spokojí s menší odměnou. Poplatek za správu úvěrového účtu se zde nyní pohybuje zpravidla v rozmezí od 0 do 3,5 €, tedy necelých 90 Kč.

Stejně jako u nás jsou nyní poplatky za správu úvěrového účtu horkým tématem a slovenský parlament dokonce v minulém týdnu projednával návrh novely Občanského zákoníku, která by tento poplatek zrušila. Vládní strana Smer však tento návrh zamítla.

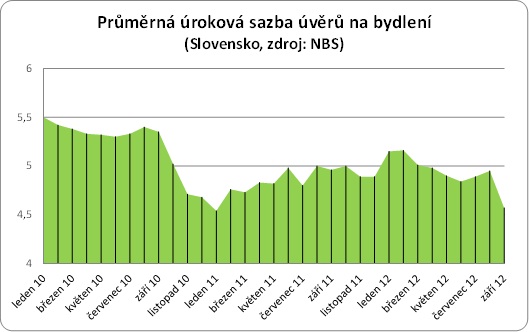

Úrokové sazby

Podle statistik slovenské centrální banky (NBS) průměrná úroková sazba úvěrů na bydlení (započítány hypotéky, nezapočítány úvěry ze stavebního spoření) v září klesla o 0,39 % na 4,57 %, čímž téměř překonala rekord z ledna 2011 (4,54 %). V tuto chvíli největší část poskytnutých úvěrů tvoří na Slovensku úvěry s fixací na 2 – 5 let (86 %), jejichž průměrná úroková sazba v září činila 4,50 %. Dříve velmi oblíbené hypotéky s fixací do jednoho roku spolu s hypotékami s plovoucí úrokovou sazbou nyní tvoří 12,5 % trhu a jejich průměrná úroková sazba klesla oproti srpnu o 0,27 p.b. na 4,62 %.

Státní podpora

Státní podpora v rámci programu „Hypotéka pre mladých“ je na Slovensku poskytována po dobu prvních pěti let hypotečního úvěru a spočívá jednak v možnosti odkladu splátek jistiny či dočasné snížení měsíčních splátek, ale především v úrokové bonifikaci. Výše úrokové slevy se může každý rok měnit podle kondice státního rozpočtu, přičemž v tuto chvíli činí 3 % ze standardně nabízených sazeb (stát přispívá 2 procenty a banka přidá 1 %). Pokud tedy banka standardně nabízí hypotéku za 4,57 % p.a., účastník podpůrného programu získá úvěr se sazbou 1,57 % p.a..

REKLAMA

Tip: K porovnání aktuálně nabízených úrokových sazeb hypoték v ČR využijte srovnávač nejlepších sazeb na našem portálu www.golemfinance.cz.

Mezi hlavní podmínky získání státní podpory je věk žadatelů mezi 18–35 roky a čistý příjem menší než 1,3 (resp. 2,6 násobek v případě manželů) násobek průměrné čisté mzdy a příspěvek se vztahuje maximálně na úvěr, či část úvěru ve výši 50 000 eur.

Předčasné splacení hypotéky

Hypoteční úvěr s fixní úrokovou sazbou je na Slovensku, stejně jako v ČR, možné předčasně splatit pouze po uplynutí doby fixace úrokové sazby. Pokud chce klient mimořádnou splátku provést v průběhu fixace, zpravidla se nevyhne sankčnímu poplatku, který však nesmí přesáhnout 4 % z předčasné splátky jistiny úvěru. Rozdíl oproti české praxi je však v případě hypoték s variabilní úrokovou sazbou. Zákon o bankách, který platí na Slovensku od 1. 4. 2011, předčasné splacení v případě těchto hypoték umožňuje pokaždé, když dojde ke změně úrokové sazby.

V rámci naší specializace dlouhodobě sledujeme vývoj na hypotečních trzích v zahraničí, zejména anglicky mluvících zemích, nicméně slovenský trh je z našeho pohledu neméně zajímavý a má řadu dalších specifik, které by mohly být pro tuzemské banky inspirací. Komentář k produktovým zajímavostem bude následovat v některém z příštích vydání.

REKLAMA

Poznámka: uváděné informace se týkají běžných typů hypotečních úvěrů

Zdroj: GOLEM FINANCE, s.r.o (www.golemfinance.cz), Národná banka Slovenska (www.nbs.sk), www.trend.sk, www.finifo.sk, www.totalmoney.sk, www.investujeme.sk

![]()