24. 01. 2020

Subjekty:

Broker Consulting

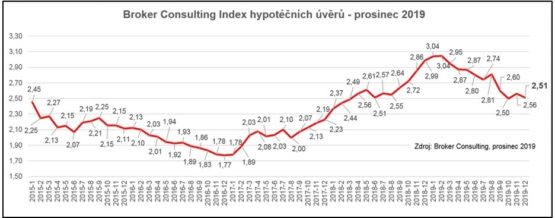

Konec roku zakončily hypotéky s průměrnou sazbou 2,51 %, p. a.

„Rok 2019 se nesl ve znamení hledání řešení, jak ven ze situace, kdy na stejnou výši hypotečního úvěru najednou potřebujete vyšší příjem. Zároveň se ale stále více začalo ukazovat, že stejná výše hypotéky už nestačí, protože se mezitím zvýšila cena nemovitostí. Dlouhodobým řešením, jak z tohoto bludného kruhu ven, je mít více vlastních prostředků. Na trhu i v politice se mluví o tom, že zásahy České národní banky vlastně znemožnily mladým rodinám vlastní bydlení. Z části to pravda samozřejmě je, protože rozhodnutí o omezení LTV a následné zavedení doplňujících hodnotících faktorů snižuje možnost na dosažení hypotečního úvěru,“ komentuje vývoj Martin Novák, hlavní analytik Broker Consulting.

![]()

Přísnější pravidla také ukázala, že mladí lidé do 30 let prostě nejsou finančně připraveni na to, aby zaplatili 10 až 20 procent kupní ceny z vlastních zdrojů. Jednoduše řečeno tak vysoké rezervy, například 300 až 500 tisíc korun, nemají připravené. Běžná rodina na takovou částku musí odkládat 20 i více let. Finanční plánování bude v příštích letech naprostá nezbytnost.

„Kvůli dlouhodobému nedostatku nebo lépe řečeno pomalé bytové výstavbě jsme se dostali do situace, kdy v posledních několika letech poměrně dramaticky rostly ceny nemovitostí. Zájem o vlastní bydlení byl nepochybně podpořen celkovou ekonomickou situací v Česku, které lze přičíst k dobru rekordně nízké nezaměstnanosti, stále velmi solidně rostoucímu HDP a také velmi lákavým a příznivým úrokovým sazbám u hypotečních úvěrů. Zmíněné faktory přispěly k tomu, že dvojciferný růst cen nemovitostí v regionech nebyl výjimkou. Bohužel tento stav ještě několik let potrvá,“ hodnotí situaci Novák a pokračuje: „V současné době jen v Praze trvá schvalovací proces nové výstavby průměrně mezi pěti až šesti lety. K této době pak samozřejmě musíme připočítat i samotnou výstavbu. Od politické reprezentace slýcháme prohlášení, že s touto situací chtějí bojovat, ale i při nejlepších konstelacích to prostě bude několik let trvat. To není nějaký pesimismus, ale reálný obraz současné situace. Pokud nepřijde opravdu prudká krize spojená s ochlazením ekonomiky a dramatickým růstem nezaměstnanosti, není důvod v dalších několika letech pro dramatický pokles cen nemovitostí.“

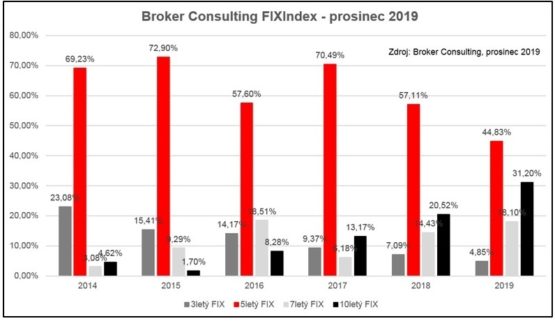

U úrokových sazeb lze pozorovat velmi dynamický vývoj. V roce 2018 ČNB zvyšovala základní úrokové sazby a pro rok 2019 se očekávalo, že úrokové sazby hypotečních úvěrů zůstanou okolo 3 % p. a., pro fixaci na pět let. Realita byla dosti vzdálená těmto předpovědím, jelikož celý rok 2019 úrokové sazby klesaly, aby se zastavily na průměrné úrovni okolo 2,51 % pro měsíc prosinec. Strach ze zvyšování sazeb se projevil na oblibě delších fixací, v loňském roce je patrná klesající obliba pětileté fixace. Naopak klienti se „jistí“ a pořizují si ve větší míře sedmi- a desetileté fixace. Tu posledně jmenovanou mělo dle Broker Consulting FIXIndexu v roce 2019 již 31,20 % všech úvěrů na bydlení.

„Vysvětlení lze najít ve dvou faktorech. Klesající výnos do splatnosti u státních dluhopisů a také konkurenční boj na trhu s hypotečními úvěry. ČNB omezila svými zásahy poptávku a banky se tak musí o klienta více prát. Změna v produktech nemá šanci koncového klienta zasáhnout napřímo a tak zbývá pouze úroková sazba,“ vysvětluje hlavní analytik Broker Consulting a dodává: „Co očekávat v roce 2020? Věříme ve zklidnění celkové situace na hypotečním trhu a hlavně v další zklidnění trhu s nemovitostmi. Stále platí doporučení, že by klienti při nákupu nemovitosti měli mít alespoň 20 procent vlastních prostředků, ale spíše více. Tématem pro rok 2020 pak bude jistě pokračující svízelná situace u nájemního bydlení, kde se nájemné na základě výše popsaných problémů stále zvyšuje. Co se týká úrokových sazeb, tak bude jednoznačně záležet na krocích ČNB a na celkové situaci na světových trzích. Pokud ČNB nebude zvyšovat úrokové sazby a ECB bude pokračovat v kvantitativním uvolňování, tak neočekáváme růst sazeb ale spíše jejich snižování.“

Broker Consulting Index hypotéčních úvěrů je analytický nástroj, který ukazuje průměrnou úrokovou sazbu u hypotéčních úvěrů, jež zprostředkovali konzultanti Broker Consulting a pobočky OK POINT u kteréhokoli poskytovatele hypotečních úvěrů. Jedná se o vážený aritmetický průměr, kdy hlavní vahou je objem úvěru. Tedy čím vyšší úvěr, tím jeho sazba do indexu vstupuje větší vahou. Výhodou metody výpočtu je skutečnost, že se do statistiky dostávají pouze skutečně schválené úvěry a to bez výjimky všechny. Nemůže dojít ke zkreslení informací a index není závislý na dodávkách třetích stran. V principu se index počítá ze sazeb, které jsou v danou chvíli pro daného klienta nejnižší na trhu nebo se nejnižší hranici přibližují, neboť klient si vybírá z mnoha možností, které mu trh v danou chvíli nabízí. A většinou si vybírá právě nejnižší sazbu úvěru, který i v jiných parametrech splňuje jejich podmínky. Broker Consulting ročně zprostředkuje úvěry v objemu přesahující 11 miliard korun. FIXIndex sleduje procentuální podíl jednotlivých fixací úrokových sazeb (3, 5, 7 a 10 let) v celkovém objemu hypotéčních úvěrů.

![]()