Investiční byt: Bez práce nejsou koláče!

Kupte byt a máte zajištěn snadný pasivní příjem, láká nejedna reklama podporující prodej bytů. Vize je zřejmá, majitel inkasuje pravidelný příjem a hodnota bytu se v průběhu času zhodnocuje. Navíc situace na hypotečním trhu investicím přeje, úrokové sazby dosahují rekordních minim a ceny nemovitostí spíše stagnují. Hypotéky jsou velice nízké, tak proč toho nevyužít?

Lesk investičních bytů v reklamě těch, kteří byty nabízejí

Čtení Kiyosakiho knih podněcuje k investování do nemovitostí jako k bezpečné a zvládnutelné formě investování. Právě investiční motiv je v hojné míře používán nabízejícími, používají ho jak developeři, tak realitní kanceláře. Proč ne, vždyť oslovení lačných investorů vytváří potenciál byznysu.

V reklamní inzerci pak můžeme najít sdělení typu: „Výhodná investice pro samotné bydlení nebo jako investiční byt na pronájem nebo jako letní byt.“ Nejedna realitní kancelář také pořádá semináře pro ty, kteří uvažují o nákupu bytu a jeho pronajímání. Výzva zní jednoduše: „Zhodnotíte úspory, uděláte něco pro své zaopatření ve stáří, právě dnes je atraktivní investovat do koupě bytu a spoléhat se na růst hodnoty a výtěžek z nájemného.“

Vezměme jednu z konkrétních nabídek, doprovázené reklamním sdělením: „Koupíte-li investiční byt z našeho developerského projektu, budeme vám po dobu 2 let smluvně garantovat nájemné v dané výši. V průběhu 24 měsíců je proto investiční byt bezrizikovou investicí. Pokud se po zařazení bytu do nabídky našich realitních kanceláří byt nepodaří pronajmout, získáte dané nájemné od nás.“

Reklamní sdělení dále říká, že výnos, který je garantován, je 4 % ročně. Tento výnos je srovnán s průměrným výnosem vkladu, který se při investici na dobu 5 let pohybuje v rozmezí 1 až 1,5 % ročně. Chamtivost a touhu po zisku navíc posiluje sdělení, že výnos, který je po dobu 24 měsíců díky garanci nájemného jistý, může být i vyšší, stačí pronajmout za lepších než minimálně garantovaných podmínek.

REKLAMA

Podrobnější čtení nabídky ale ukáže, že investor byt musí na vlastní náklady vybavit minimálně kuchyňskou linkou s varnou deskou, troubou a digestoří, osvětlením ve všech místnostech a základním zařízením koupelny (světly a zrcadlem). O tom, jakou péči bude muset investor správě pronajímaného bytu věnovat, jaké průběžné náklady bude muset hradit, nebo jak bude shánět nájemce po skončení garance, se už nepíše.

V dalším se zkusíme zamyslet nad některými skutečnostmi, které by měly být při pořízení investičního bytu zvažovány.

Nákup a pronajímání bytů, bez práce nejsou koláče

Kupujeme-li investiční byt, kupujeme investiční příležitost. Zatímco akcie stačí pořídit a v závislosti na investiční strategii třeba jen držet a inkasovat dividendy, popřípadě je v příhodný okamžik prodat, nemovitost přináší vlastníkům starosti. Investice do dividendových burzovně obchodovaných ETF je v podstatě bezpracná a zajistí vyvarování se riziku sázky na jednoho koně, umožňuje diverzifikovat.

Příjem plynoucí z pronájmu bytu až tak moc pasivní není, není to bezpracné, je nutné vynakládat čas a úsilí. Pravidelný příjem z nájmu a případný zisk jako rozdíl mezi příjmy a výdaji nevznikne sám od sebe. Byt je nutné pronajmout spolehlivým a solventním nájemcům, je nutné provést jejich výběr, administrovat smlouvu, čas od času byt zkontrolovat, občas někoho vyhodit, a v neposlední řadě byt udržovat. Investování, kupování a správa bytů je tak jistou formou podnikání.

REKLAMA

Na počátku cesty stojí otázka, kdo bude tím nájemníkem, který bude mít zájem o byt dané dispozice v dané lokalitě. Zájem společně se situací na místním trhu předurčí výši nájmu a tedy i průběžný výnos. Je-li nabídka vyšší než poptávka, jako třeba někde v horní dolní, shánění nájemce dá podstatně větší práci.

Zásadní problém nastane, pokud nebude možné sehnat solventní a spolehlivé nájemce – výnos se rychle rozplyne jako pára nad hrncem. Klidně se může stát, že po změně podmínek nebo třeba za 30 let bude na daném místě volných bytů tolik, že majitelé ještě budou prosit, aby právě v tom jejich někdo bydlel třeba i za nižší nájemné. I toto je riziko podnikání na realitním trhu.

Kdy se investiční byt vyplatí?

Investiční byt se vyplatí, když na sebe vydělá a když se pokryjí všechny nutné náklady a případné výpadky příjmů z nájemného. Kiyosakiho zásada investování do rezidenčních nemovitostí je, že byt musí na sebe vydělat – neměl by být dotován z jiných příjmů. Kdo chce koupit a pronajímat byt, na sebe bere riziko ztráty a prodělku. Když už to podstupuje, měl by mít vyhlídky, že dostane patřičně zaplaceno (nikoliv že na to bude ještě doplácet). Předpokladem je zvládnutí odhadu návratnosti investice, tedy že se investované peníze v reálné kupní síle v budoucnu vrátí. Závěry výpočtů, které jsou častou zmiňovány jako stimul k investici do bytu, nemusí být tak zřejmé. Často se zapomíná na zahrnutí nákladů obětované příležitosti nebo vyčíslení vynaloženého času a související práce. Suma vynaložená na akontaci může být použita pro alternativní investiční příležitosti a vydělat třeba 3 % ročně.

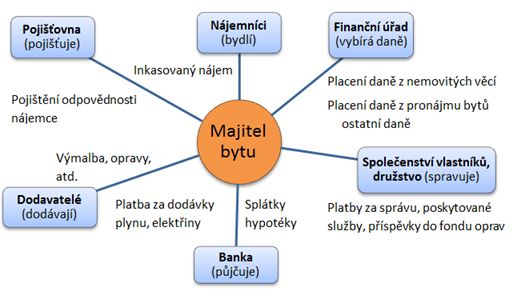

Obrázek 1: Na jedné straně majitel investičního bytu inkasuje nájemné (peníze tečou do jeho kapsy), na straně druhé hradí celou řadu nákladů (peníze z jeho kapsy odcházejí)

Na straně jedné majitel bytu inkasuje nájemné, na straně druhé hradí různé náklady. Při odhadu výnosu je nutné tyto náklady neopomenout. V případě bytu v bytovém domě to bude zahrnovat platby za dodávané služby, příspěvek do fondu oprav, podílení se na rekonstrukcích domu jako celku, a jiné náklady související se správou domu. Neopomenout bychom měli platbu daně z inkasovaného nájemného a výpady příjmů po dobu, kdy dojde k výpadkům platby nájemného, včetně rezervy na neočekávané náklady jako je vedení soudních sporů nebo vymáhání dlužných částek.

Několikaměsíční propad v obsazenosti a ztráta čítající několik tisíc korun se v případě neexistence rezerv snadno odrazí v problémech se splácením hypotéky. Racionální tedy není počítat se 100% obsazeností, v odhadu není špatné nižší obsazenost zahrnout (tzn. například roční příjem z pronájmu x 0,85).

Součástí finančního plánu také musí být budoucí náklady vyplývající z nutné údržby a oprav. Mohou nastat situace, kdy po započtení všech nákladů, včetně zohlednění vynaložené práce, vše končí v mínusu. Neviditelná ruka trhu v tomto případě určuje, že podnikatelský záměr na sebe nevydělal a bez dotací není dlouhodobě životaschopný.

Investiční byty ano, ale dvakrát měř, jednou řež

Každé podnikání má své taje, své know-how. V případě investičních bytů záleží na lokalitě a poloze, čistém ročním výnosu, na pořizovacích nákladech i dosažitelném tržním nájmu. Záleží také na situaci, jaká je nabídka a poptávka, nejen jaká je dnes, ale i jaká bude za rok nebo za deset let!

Vše se pojí s rozhodnutím, jaký druh bytu, v jaké lokalitě a za jakou cenu pořídit. Součástí je také zvládnutí procesu hledání slušných nájemníků a procesu správy pronajímaného bytu. Chce to rozeznat investičně vhodnou nemovitost a dokázat v tomto smyslu ocenit všechna pro a proti a po dobrém zamíření také vystřelit.

Po nalezení prvního investičního bytu může třeba následovat hledání prostředků pro získání bytu dalšího a získání pravidelného měsíčního příjmu. Důležité je, aby model stojící na pozadí byl dlouhodobě finančně udržitelný. Nastane-li situace, kdy tržní nájemné převýší splátky hypotéky a pokryje i související průběžné náklady, je to situace ideální.

![]()

Vstoupit do diskuze

0 komentářů