Nejrozšířenější majetek? Nemovitost pro vlastní bydlení

Vlastní bydlení je nejrozšířenějším reálným majetkem domácností a vývoj cen nemovitostí přispívá k rozdílům v reportovaném bohatství, říká průzkum realizovaný napříč eurozónou. Zatímco v Německu a Rakousku je upřednostňováno nájemní bydlení, v ostatních zemích eurozóny je to bydlení ve vlastním.

Míra investic do bydlení je napříč eurozónou ovlivněna různými způsoby – daňovými odpočty úroků z hypotéky, regulací úvěrování například v podobě požadavků na LTV, institutem dědické daně a jejím nastavením, nebo formou zdanění kapitálových výnosů investic do rezidenčních nemovitostí. Svou roli také zastává trh s nájemním bydlením a využívání finančních produktů, jako jsou neamortizované hypotéky.

Tyto a další informace týkající se nejenom vlastnictví nemovitostí domácností napříč zeměmi eurozóny přinesl Průzkum financí a spotřeby domácností (The Eurosystem Household Finance and Consumption Survey, HFCS). Průzkum byl pokusem shromáždit konzistentní údaje, týkající se bohatství domácností a jeho složek, napříč zeměmi evropské měnové unie. Co tedy průzkum říká o investování do rezidenčního bydlení?

Nemovitost jako nejrozšířenější majetek

Při analýze reálných aktiv lze rozlišovat pět různých kategorií: rezidenční nemovitosti jako hlavní bydliště domácnosti, další nemovitosti, vozidla, cennosti, a podíl na podnikání.

Kromě vozidel je v zemích eurozóny nejrozšířenějším reálným aktivem domácností nemovitost pro vlastní bydlení; 60 % domácností v eurozóně bydlí ve „vlastním“, 41 % plně a 19 % s hypotékou. Napříč zeměmi existují zřejmé rozdíly, zatímco například mediánová domácnost v Německu a Rakousku je domácností „nájemce“, v ostatních země eurozóny je to domácnost „vlastnická“. Asi 23 % domácností vlastní nemovitost jinou než pro účely hlavního bydliště.

REKLAMA

Ve slavné učebnici ekonomie americký ekonom Paul Samuelson (1915 – 2009), společně s Williamem Nordhausem (*1941) konstatují, že nejvýznamnějším aktivem většiny domácností je „rodinný dům“ a že většina domácností vlastní jen skromný rozsah finančního bohatství. Teorie v tomto ohledu skutečně odpovídá výsledkům výběrového šetření HFCS.

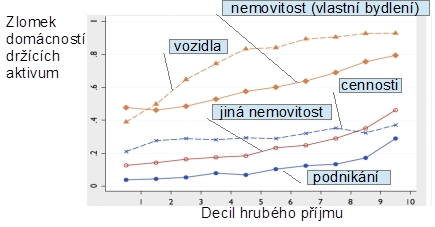

Z grafu na Obr. 1 je zřejmé, že nemovitost pro vlastní bydlení je pro domácnosti napříč eurozónou významným aktivem, což platí pro domácnosti napříč příjmovými skupinami. Čím vyšší příjmová skupina (decil hrubého příjmu), tím větší pravděpodobnost, že domácnost bydlí ve vlastním a mediánová hodnota vlastněné nemovitosti je vyšší.

Obr. 1: Zatímco nemovitost používanou pro své bydlení vlastní jen asi jen polovina z pohledu příjmů nejchudších domácnosti (první a druhý příjmový decil), v horních příjmových skupinách (devátý a desátý příjmový decil) se tato míra blíží k 80%.

REKLAMA

Zdroj: Průzkum HFCS

Volatilita cen nemovitostí ovlivňující změřené bohatství

Protože reálný majetek tvoří podstatnou část jmění domácností, rozdíly ve vývoji cen rezidenčních nemovitostí výrazně přispívají k rozdílům v reportovaném bohatství. Vedle výše shrnutých faktorů tak hodnotu bohatství domácností ovlivňují i kapitálové zisky či ztráty na reálných i finančních aktivech. V obdobích boomu cen nemovitostí majitelé hypoték těží ze zvýšené hodnoty podkladového aktiva, které bylo zakoupeno prostřednictvím pákové transakce. Naopak domácností, které nemovitost nezískávají, mohou akumulovat méně bohatství než vlastníci.

Různá aktiva a závazky v domácnosti mohou mít z tohoto ohledu významný dopad na celkové bohatství, zejména v době významných pohybů cen aktiv. Rozdíly v portfoliích domácností znamenají, že dopad změn cen aktiv, například rychlý růst cen nemovitostí, může mít vliv na bohatství domácností, a to velmi odlišný v různých zemích a pro různé skupiny obyvatelstva. Obdobně platí, že dynamika cen různých druhů finančních aktiv ovlivňují hodnotu a míru účasti v těchto aktivech.

Dynamika cen nemovitostí tak může mít velký dopad na rozdělení bohatství v zemi. Nemovitosti jsou obchodovány zejména rezidenty, a když ceny rezidenčních nemovitostí rostou, případně klesají, dochází k posunu relativních úrovní bohatství mezi vlastníky a nevlastníky.

REKLAMA

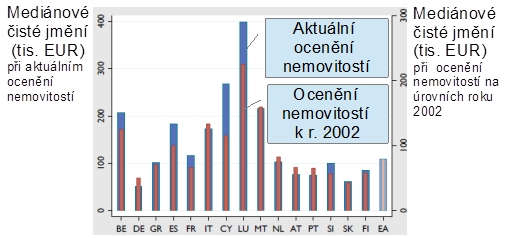

K ilustraci může být použit srovnání mediánového čistého jmění v různých letech, uvedené v grafu na Obr. 2. V zemích, kde ceny nemovitostí rostly více než v průměru euro oblasti, v Belgii, Španělsku na Kypru a Lucembursku, je zřejmý značný dopad na hodnotu mediánu čistého jmění v důsledku samotného posunu ocenění nemovitostí.

Obr. 2: Ohodnotí-li se čisté jmění domácností (po odečtení závazků) napříč eurozónou v cenách na úrovních roku 2002, jsou výsledky rozdílné, než ohodnocení provedené v cenách téměř o dekádu později.

Zdroj: Průzkum HFCS

Protože v zemích s nízkou mírou bydlení ve vlastním se větší část bytového fondu soustředí spíše mezi těmi „bohatšími“ domácnosti, budou tyto domácnosti vnímat změnu bohatství nejvíce. Eurozóna byla svědkem heterogenního vývoje cen nemovitostí po roce 2000. Některé země, zejména Německo, Nizozemsko, Portugalsko, Rakousko, zažily „plochý“ vývoj ceny bydlení. V ostatních zemích, zejména v Belgii, na Kypru, ve Španělsku, ve Francii a v Lucembursku, docházelo k zásadnímu boomu cen nemovitostí.

Faktory ovlivňující ekonomické postavení domácnosti

Korekce cen nemovitostí směrem dolů, které byly pozorovány v celé řadě zemí po provedení průzkumu HFCS, velmi odlišně upravila úroveň a rozdělení bohatství domácností v rámci a napříč zeměmi. Leccos naznačuje, že ceny nemovitosti jsou významnou hnací silou růstu zadlužení. Lze vyslovit hypotézu, že dostupnost financování hypoték, měřeno akontačními poměry a požadavky na LTV, ovlivňuje počty majitelů vlastních domů. V případě negativního vývoje ovšem může pákový efekt dopadat na omezování spotřeby, struktura rozvah domácností v různých zemích ovlivňuje odezvu spotřebitelských výdajů vůči šokům.

V některých zemích mohou být kapitálové zisky z nemovitostí používaných k bydlení osvobozeny od daně z kapitálových výnosů. Kapitálové zisky z rezidenční nemovitosti používané pro vlastní bydlení jsou ošetřeny víceméně stejně jako ostatní kapitálové zisky pouze v několika zemích eurozóny.

Další faktory, které mohou ovlivnit ekonomické postavení domácnosti, jsou různé formy veřejného bohatství, například veřejné bydlení nebo zdravotní péče, podobně jako zdanění, třeba právě v oblasti bydlení. Mnoho vlád podporuje investice do bydlení, třeba přes strukturu dědické daně a daně z kapitálových výnosů. V různých zemích má zdanění aktiv v oblasti bydlení různé ošetření, častý je daňově uznatelný úrok z hypotéky. Zatímco ve většině členských států eurozóny jsou úroky z hypoték daňově uznatelné, není tomu tak v Německu, na Kypru, na Maltě a ve Slovinsku.

Velikost a strukturu aktiv a pasiv domácností rovněž ovlivňují rozdíly v dostupnosti různých finančních produktů v dílčích zemích. Například v Nizozemsku více než polovina nesplacených hypotečních úvěrů sestává z hypoték, u kterých se platí jen úroky, tedy není splácena jistina. Souběžně mohou dlužníci teoreticky hromadit majetek pro budoucí zpětný odkup hypotéky, ale souhrnné údaje naznačují, že hodnota těchto aktiv je velmi omezená ve vztahu k celkovému souvisejícímu dluhu. I když se uznává, že investice do bydlení financovaná hypotékou může být prostředkem závazku pro spoření, ukládajícím majiteli nemovitosti postupně hromadit více bohatství než nájemci, v případě nesplácení jistiny toto neplatí.

Data průzkumu naznačují, že vlastnické bydlení je nejnižší v Německu a Rakousku (44,2 % a 47,7 %) a nejvyšší na Slovensku, ve Španělsku a ve Slovinsku (více než 80 %). Nízké míry vlastnictví nemovitosti se pak odrážejí ve znatelně nižší hodnotě čistého jmění. Německé domácnosti možná nevlastní mnoho majetku právě proto, že velkou část příjmů konzumují ihned a vykazují odlišné spotřebitelské chování. Německé domácnosti preferují bydlení v nájmu, jen 44 % německých domácností bydlí ve svém. Nízká míra vlastnictví v Německu může být vysvětlena historií a obnovou po druhé světové válce, vlivem daňového systému a institucionálními důvody. Více se cestuje a využívá služeb pro účely trávení volného času.

![]()

Vstoupit do diskuze

0 komentářů