Ač se to nemusí zdát, nájmy v reálném vyjádření poklesly

Nájemné v Česku se od roku 2010 zvýšilo v průměru o polovinu. Úvahy související se změnami cen nájemného musí zohlednit inflaci a růst příjmů. A nejen to. Analytik Petr Bartoň na základě analýzy veřejně dostupných dat zauvažoval, jak se od roku 2010 zvyšovaly nájmy v Česku. Zjistil, že nominální nájmy byly v prosinci 2023 o polovinu vyšší než před 13 lety. Od roku 2010 do konce roku 2023, nájmy v Česku v průměru podle oficiálních statistik vzrostly o polovinu. V Česku více než kde jinde kartami zamíchala inflace.

![]()

REKLAMA

Analýza reálných cen nájmů: Pozor na inflaci!

Ceny a cenovou hladinu, včetně nájmů, postupně zvyšuje inflace. I když se může zdát, že nominální částky výdajů na nájemné rostou, kupní síla vynakládaných peněžních sum se snižuje. Analýzu reálných cen nájmů, tj. nájmů upravených o inflaci, provedl pro svůj snídaňový podcast Petr Bartoň.

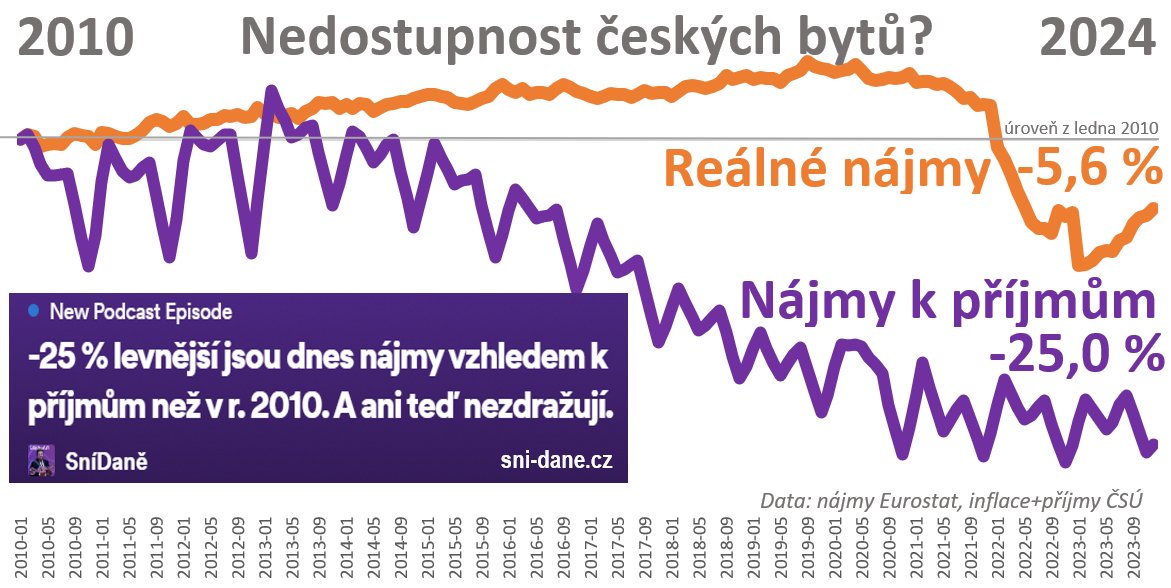

Po zohlednění inflace jsou reálné nájmy nižší než v roce 2010. Loni v lednu byly nájmy v reálném vyjádření nižší než v roce 2010 o 10 %, ale (s poklesem inflace) začaly opět stoupat. Podle Bartoňovy analýzy jsou dnešní reálné nájmy o více než 5,6 % pod úrovní z roku 2010.

Bartoň v datech zjistil, že nájmy do začátku pandemie v Česku rostly rychleji než (tehdy mírná) CPI inflace. V průběhu pandemie v souvislosti s výrazným nárůstem inflace nájmy vlastně v reálném vyjádření poklesly. I když se dnes na nájemném platí vyšší nominální sumy, skutečná hodnota těchto částek byla inflací zlehčena.

Graf 1: Analytik Petr Bartoň vyslovuje, že po očištění o inflaci nájmy v průměru loni poklesly. Nájemné se dnes platí korunami znehodnocenými pádící inflací, navíc rostly nominální příjmy.

REKLAMA

Zdroj : Petr Bartoň, síť X

Bartoňovy úvahy mělo spustit virální video z pořadu České televize Máte slovo, o nedostupnosti bydlení. Zatímco úvahy analytika se opírají o data, diskusní pořad veřejnoprávní televize v tomto ohledu možná spíše zaostal.

Nedostupnost bydlení: Měřítkem dostupnosti bydlení je podíl nájmu na příjmu

Analytik Petr Bartoň zohledňujíc inflaci ukázal, že i když nominální nájmy vzrostly, reálně jsou nižší než před 13 lety. Z jedné části Bartoňova rozboru vyplývá, že nájmy v Česku ve srovnání s ostatními výdaji, jako jsou potraviny, energie, a elektronika, zlevnily.

Samotný fakt, že ostatní položky spotřebního koše zdražily více a reálné nájmy klesly, samo o sobě nezaručuje zvýšenou dostupnost nájmů. Dostupnost bydlení se podle Bartoňova rozboru lépe posuzuje porovnáním cen nájmů s příjmy domácností. Celkově se za nájmy vzhledem k příjmům platí o čtvrtinu méně než v roce 2010. Nominální korunové příjmy domácností totiž během zkoumaného období rostly.

Podíl nájmů na příjmech od roku 2010 až do poloviny roku 2015 stagnoval. Poté začal až do léta 2021 průběžně klesat. Od té doby stagnuje. Příjmy rostou alespoň ve stejném tempu jako nájmy.

Dnes české domácnosti v průměru platí za nájmy menší procento svých příjmů než v roce 2010. V průměru je to o čtvrtinu méně. Tímto pohledem i přes nominální zdražování nájmů je bydlení dnes dostupnější.

REKLAMA

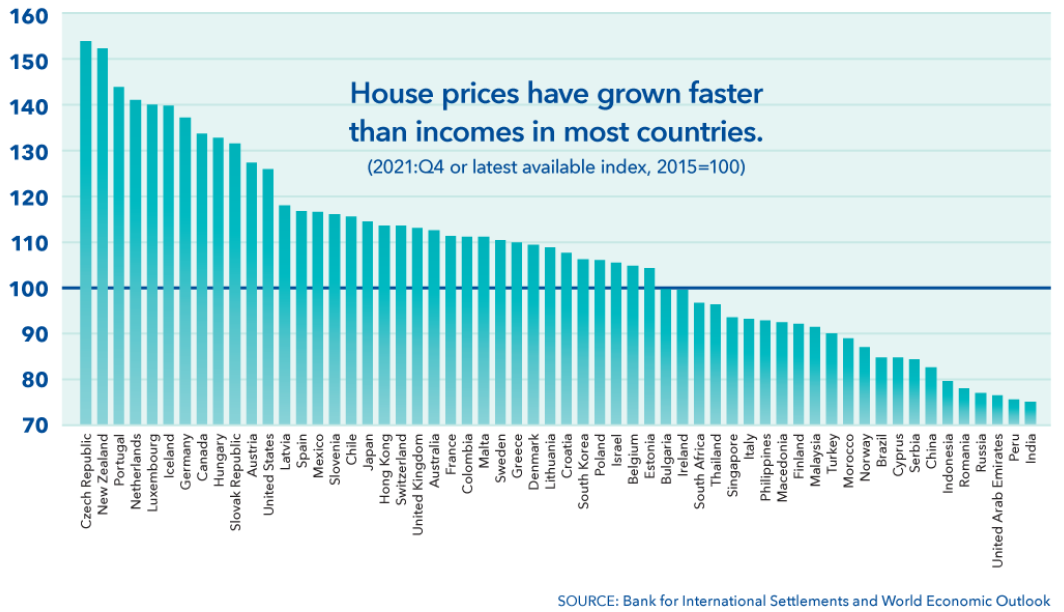

Bydlení ve vlastním, které se do snídaňového podcastu nevešlo, je jinou kapitolou. Česko svižným růstem cen nemovitostí proslulo, a v průběhu zkoumaného období trhalo v leckterých ukazatelích světové prvenství. Například v poměru cen bytů k příjmům.

Graf 2: Poměr ceny domu k příjmu. V roce 2021 Mezinárodní měnový fond publikoval, že v Česku z pohledu cen nemovitostí domy rostly rychleji než příjmy – nejrychleji ze všech zemí.

Zdroj : MMF

Past průměru: Vám se nájem zvýšil extrémně, i když průměr říká cosi jiného

V průměru jsou na tom všichni lépe, zvýšení příjmů domácností převyšuje nárůst nákladů na nájem. I když by bylo ve statistikách zachyceno, že průměrný člověk snědl hodně kuřat, neznamená to, že každý jednotlivec nějaké kuře snědl. Individuální zkušenosti kohosi se mohou lišit a nemusí průměru vůbec odpovídat.

Petr Bartoň toto neopomenul: „Vždy najdeme příklady lidí, kterým se příjmy zvýšily méně, než o kolik jim narostl nájem. A pro některé z nich to bylo dokonce za stejný byt, aniž by se přestěhovali do dražšího města. Proto, na základě dat, zkusme upřít pozornost na ty konkrétní, kteří na tom mohou být hůř. Ale nebičujme se obecně. Drtivá většina nájemníků je na tom dnes mnohem lépe.“

Výjimka potvrzuje pravidlo. Porozumění individuálním situacím, které se mohou lišit v závislosti na mnoha faktorech, jako je místo bydliště, profesní situace, změny v rodině atd., nedokáže vypovídat o průměru. I když jsou průměrné příjmy domácností vyšší než náklady na průměrný nájem, existují jednotlivci, jejichž příjmy rostly pomaleji než nájmy. Pro některé lidi může zvýšení nájmu výrazně zvýšit výdaje, zejména pokud se jejich příjmy zvýšily jen minimálně. Tento jev se může vyskytovat i u těch, kteří zůstávají ve stejném bytě, aniž by se přestěhovali do dražšího města.

Situace na realitním trhu a trhu s nájemním bydlením vyvolává různé úvahy a pohledy na dostupnost bydlení. Ekonomové se zabývají finanční dostupností bydlení vzhledem k příjmům domácností a zkoumají, zda jsou náklady na bydlení v souladu s příjmy a co si domácnosti mohou dovolit. Investoři uvažují o bytech jako o reálném majetku, který dokáže ochránit před inflací.

Regionální pohled analyzuje rozdíly v cenách bydlení, nabídce bytů a dostupnosti veřejné dopravy v různých oblastech. Každá perspektiva přináší odlišný úhel pohledu. Sociologové zkoumají dostupnost bydlení v kontextu sociální spravedlnosti a rovnosti, zahrnují nerovnosti v přístupu k bydlení a otázky vyloučení. Zajímá je koncentrace příjmů a bohatství, a cosi takového asi z úvah o dostupnosti bydlení nevyloučí. Tak jako tak, kdokoli vlastní byt a jinou rezidenční nemovitost, toho inflace a zúčtování let uvolněné peněžní a úvěrové politiky tolik nepostihlo.

Úrokové sazby, anomálie ceny peněz a cen bytů

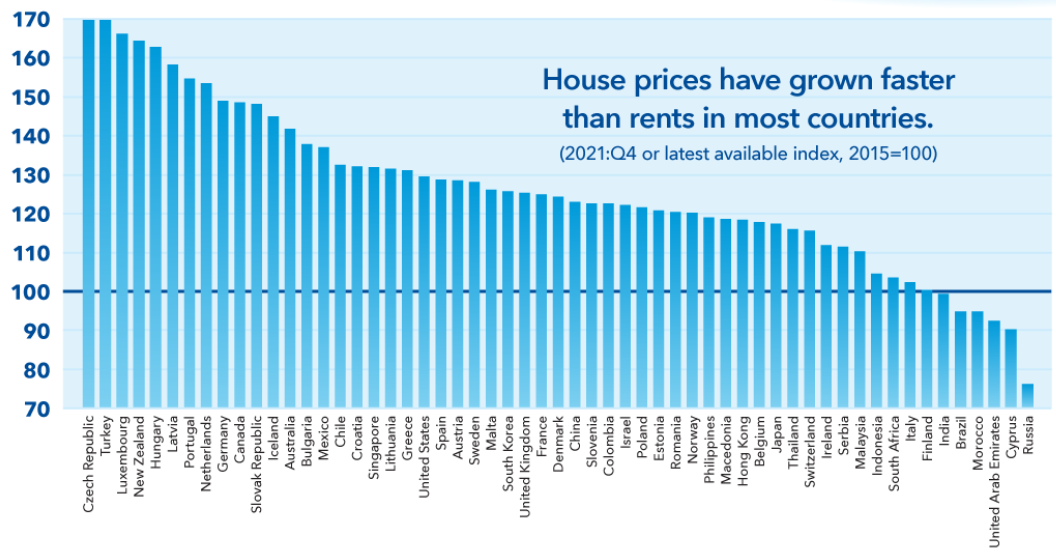

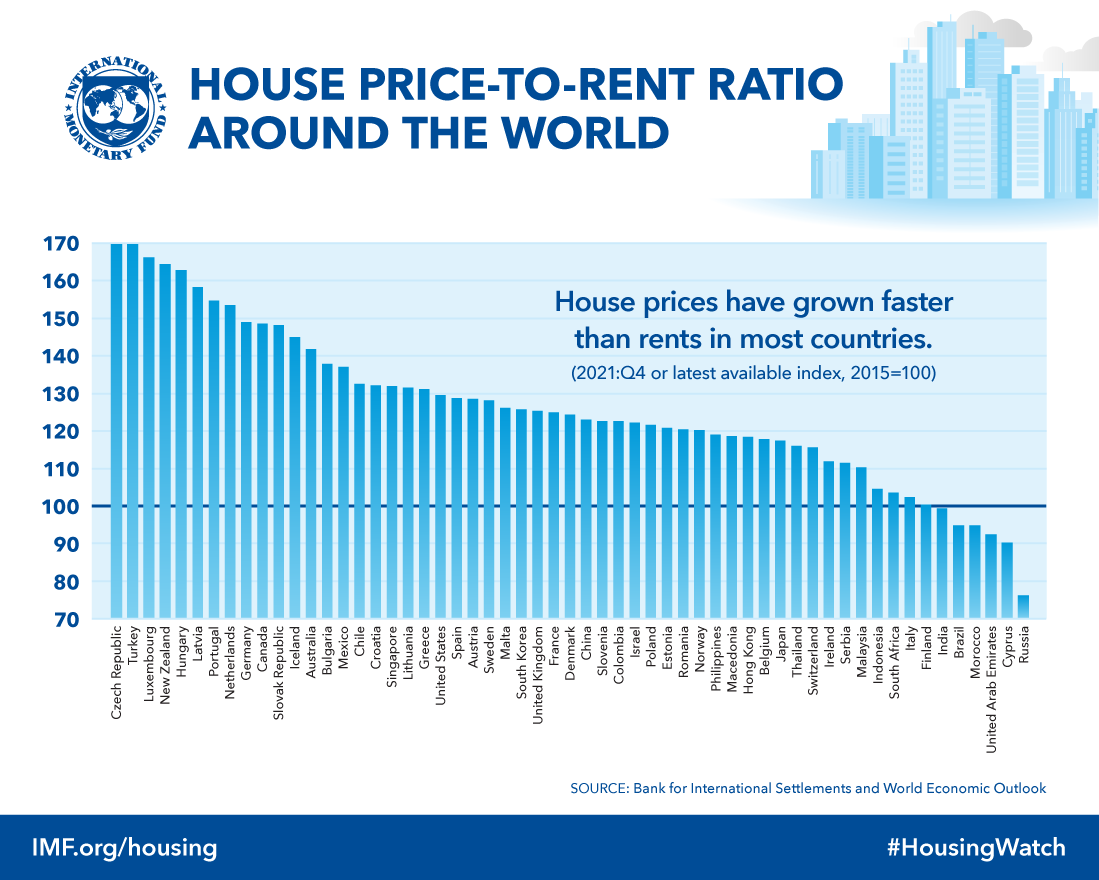

Poslední dvě dekády byly z pohledu úrokových sazeb historickou anomálií. A pokud tomu tak skutečně bylo, anomálií bylo i ohodnocení aktiv – cen bytů. V realitě ovšem nadhodnocené ceny nemovitostí kompenzovala inflace, v Česku svižnější než kde jinde. Ceny rezidenčních nemovitostí v uvažovaném období posledních 13 let rostly v Česku svižným tempem. Při zúčtování hospodářské politiky a nové rovnováhy se domy a byty ukázaly být skvělou inflační pojistkou.

Graf 3: V roce 2021 Mezinárodní měnový fond zachytil, že Česko bylo z pohledu poměru ceny nemovitosti k nájmu na čelním prvním místě.

Zdroj : MMF

Korunové úrokové sazby držené roky pod úrovní inflace, oslabení kurzu koruny a dostupné úvěry, vytvořily v tuzemsku konstelaci příznivou pro hypoteční a jiné dlužníky. Zatímco objemy peněz přitékající na realitní trh kvapně rostly, bytová výstavba nikoli. Měnová i rozpočtová politika v minulých letech vytvořila více než úrodné inflační podhoubí. Pokud byla před nástupem inflační vlny roční inflace v Česku 3 % a roční úroková sazba pod 2 %, nejen hypoteční dlužník byl peněžní a úvěrovou politikou skrytě dotován. Co se týká nájemného i ceny bytů a domů, nyní dochází k hledání rovnováhy.

Podle komentáře z nejvyšších pater národní banky se nyní atraktivita rezidenčních nemovitostí jako ochrany před inflací snížila. Jenže v realitě nikdo nemá křišťálovou kouli, nikdo neví, co bude. Úrokové sazby se nejspíš na úrovně z předchozích let jen tak nevrátí. Důvodem jsou nejen inflační očekávání nebo úrokové sazby jiných centrálních bank, ale i změna v globálním ekonomickém prostředí, geopolitická pnutí a negativní demografický vývoj.

![]()

Vstoupit do diskuze

0 komentářů

{kind=link}