Nákup vlastního bydlení byl (a je) považován za dobrý způsob, jak se zajistit na penzi. Argumenty pro bydlení ve vlastním mohou být různé. Může to být ochrana proti růstu nájemného, popřípadě forma, jak může rodina hromadit bohatství. Je to také způsob, jak podpořit začlenění do místních komunit, zájem o dění v místě, a podobně.

V nájmu, nebo ve vlastním?

V bohatém vyspělém světě začalo být bydlení ve vlastním považováno za jeden z pilířů ekonomického a sociálního blahobytu. Nadšení pro vlastnické bydlení ale začalo být v souvislosti s krizí a propadem cen nemovitostí narušováno. Časopis The Economist v roce 2012 otevřel diskusi k výhodám či nevýhodám vysoké míry vlastního bydlení. Jeden názorový pól v tomto ohledu představil Andrew Oswald, akademik z University of Warwick, druhý pak Richard Green, akademik University of South California.

Tabulka 1: Dva protichůdné pohledy na bydlení ve vlastním z pohledu diskuse časopisu The Economist

|

Andrew Oswald (raději v nájmu) |

Richard Green (raději ve vlastním) |

|

Neefektivně vysoké úrovně vlastnického bydlení jsou na škodu. |

Není to společensky nákladné, s rostoucím vlastnictvím roste občanská míra účasti. |

|

Posedlost vlastnickým bydlením je pomýlená. |

Vlastnické bydlení je pro společnost důležité. |

|

Nájemník se jednoduše sbalí a jde tam, kde je práce (nepružnost trhu práce). |

Zakotvení je společensky přínosné, nemobilita je věcí rozhodnutí. |

|

Obsesivní snaha vlastnit své bydlení plodí hypoteční úvěry, nestabilitu a cenový krach. |

Je nutné argumentovat proti nadměrné finanční páce. |

Oswald říká, že vlastnické bydlení dosáhlo neefektivně vysoké úrovně – že posedlost vlastnickým bydlením je svým způsobem pomýlená. Existuje prý několik důvodů, proč nebydlet ve vlastním – je nutné uvažovat nad uplatněním na trhu práce, myslet na rozpočet v průběhu životního cyklu člověka a nechat volnou působnost podnikatelské nabídce a zdravé rozmanitosti.

Existuje-li v ekonomice vysoká míra vlastnického bydlení, hospodářský život se zpomaluje. Nájemníci se mohou sbalit a jít tam, kde jsou nová pracovní místa a tím učinit ekonomice laskavost. Už Milton Friedman říkal, že rovnovážná míra nezaměstnanosti závisí na pružnosti trhu s bydlením. Dlouhé vzdálenosti dojíždění za prací pak znamenají ucpané dálnice, a jiné komplikace.

Jako příklad Oswald uvádí kontrasty dvou zemí. Švýcarsko je v Evropě zemí, kde je nejnižší míra vlastního bydlení (přibližně sedm z deseti osob tu bydlí v nájmu), a ekonomika zde vzkvétá. Nezaměstnanost je malá, je to země bohatá a viditelně demokratická. Naopak ve Španělsku je asi nejvyšší míra bydlení ve vlastním (asi osm z deseti bydlí ve vlastním), ale čtvrtina obyvatel je nezaměstnaná, obyvatelé zemi opouštějí. To platí i pro Irsko, Řecko a další. Oswald vyvozuje, že možným důvodem je, že vysoké míry vlastnického bydlení poškozují trh práce.

Opačný názor pro deník The Economist prezentoval Richard Green. Green říká, že bydlení ve vlastním by mělo být podporováno a není společensky nákladné. Lidé, kteří se rozhodnou, že nebudou mobilní, budou patrněji bydlet ve vlastním – transakční náklady z vlastnictví se rozpočítají na dlouhou dobu držení nemovitosti.

Jako příklad uvádí Západní Virginii jako americký stát s nejvyšší mírou bydlení ve vlastním. Je zde velký podíl starších, mobilní lidé se odstěhovali za pracovními příležitostmi, imobilní zůstali. I když má Německo nízkou míru vlastnického bydlení, legislativa poskytuje nájemníkům větší jistoty. Silné zákony na ochranu nájemce pak brání mobilitě stejně, jako je tomu v případě vlastnického bydlení.

Dalším Greenovým argumentem je tvrzení, že s rostoucím vlastnictvím roste i občanská míra účasti – třeba v podobě hlasování a povědomí o místní samosprávě. Stabilita bydlení ve vlastním má být také signifikantní k tomu, že děti dokončí střední školu. Majitelé také mají větší zájem o to, aby bylo okolí dobře udržované, místní školy dobré – a tyto veřejné statky se odrážejí ve vyšších hodnotách nemovitostí.

V neposlední řadě hypoteční krize v Americe a jinde změnila sen v noční můru: majitelé s hypotečními úvěry většími než tržní hodnota jejich nemovitosti mají na výběr zůstat na lokálních trzích práce – záporný vlastní kapitál ovlivnil mobilitu pracovních sil. Není to argument proti bydlení ve vlastním, ale argument proti nadměrné finanční páce.

Názorový oponent Oswald spatřuje příčinu bublin rezidenčních nemovitostí jinde. Stabilita je ovlivněna nebezpečím vlastnictví, kdy obsesivní snaha vlastnit své bydlení plodí hypoteční úvěry a cenový krach – a ten potopil západní svět. Německo, mající efektivnější trh s nájemním bydlením, prošlo potížemi více hladce.

V posledních desetiletích investice do vlastního bydlení poskytovaly naděje na nezdaněné kapitálové výnosy a mnoho lidí v průmyslových zemích utopilo své volné peníze do nákupu větších domů nebo přístaveb. Daňové systémy a odlehčené televizní show o tom, jak díky nemovitostem snadno vydělat peníze, to podporovaly. A tak namísto toho, aby vznikaly daňové systémy, které by podporovaly lidi, aby investovali do reálné výrobní činnosti a inovací, byla podkopávána makroekonomická stabilita.

Andrew Oswald mezi svými argumenty uvádí i potřebu rozumného rozpočtu v průběhu životního cyklu člověka: „Proč bychom si vůbec měli myslet, že když zemřeme, že je nutné, abychom měli zaplacený celý dům? Naše děti si to nezaslouží. Ať zaplatí za sebe. Měli bychom jít do pronájmu a užít si za ušetřené peníze svůj život.“

Oswald vše uzavírá vhodností rozmanitosti. Vlastně bychom se měli vyvarovat extrémům, mix 50 – 50 bydlení ve vlastním a v nájmu napříč společností má pragmatický smysl, na rozdíl od rozdělení 70 – 30, pozorované v mnoha západních zemích. Systém smíšeného vlastnictví podporuje makroekonomickou stabilitu.

Některé názory z lidu, tedy ze strany diskutujících

Názory v diskusi, která byla reakcí na výše prezentované myšlenky, padaly různé. Diskuse je zajímavá zejména z hlediska, že tu padají názory a hypotézy v oficiálních zprávách nezmiňované. Je možné, že se do myslí lidí se dostala snaha o hromadění vlastního jmění v majetku, jehož hodnota se po dobu trvání úvěru navyšuje – hypotékou financované vlastní bydlení se stalo snem střední třídy.

Už se zapomíná, že se jedná o investici, jako je každá jiná. Ten, kdo třeba na trh vstoupil ve špatnou chvíli, může snadno splakat nad výdělkem. Zatímco v minulosti cena rezidenčního bydlení odrážela faktory, jako jsou náklady na výrobu nebo náklady na úvěry, za posledních 40 let se ceny nemovitostí používaných k bydlení staly do značné míry funkcí (nominálního) příjmu kupujících a rostoucího množství peněz. Jak úroveň příjmů rostla, byl relativně větší podíl k dispozici pro splátky hypotéky. Stavitelé stavěli, realitní kanceláře radily a banky s chutí půjčovaly.

Daňové odpočty na hypotéku k zadlužení přímo vybízely, aby si lidé půjčovali. Podporovalo to jeden druh investice – investice do vlastního bydlení. Daňové úlevy také mohly ovlivnit cenové signály, vzniklo přesvědčení, že nákup nemovitostí je dobrý způsob jak ušetřit peníze na penzi. Na tomto modelu vznikla nová forma obchodního a ekonomického růstu.

V USA vládou ovládané hypoteční agentury Freddie Mac a Fannie Mae přímo podporovaly bydlení ve vlastním, poskytnuté garance bankám stimulovaly k poskytování úvěrů i rizikovým jednotlivcům, kterým by jinak banky nepůjčili. Jak si lidé brali půjčky, koupěschopná poptávka rostla, a když se rizikové úvěry nahromadily, domeček z karet se zhroutil. Vzhledem k tomu, že velký podíl poskytnutých úvěrů směřuje do nemovitostí, jakákoli radikální reforma systému, která by způsobila pokles cen pozemků a nemovitostí, by měla za následek destabilizaci bankovního systému.

S nedostatkem investičních příležitostí se „investice“ začaly přesouvat z akcií na bydlení – jenže byla to hra s nulovým součtem. I když ceny nemovitostí vzrostly na nepřiměřené ceny, lidé stále nakupují, i když to za ty peníze nestojí. Průměrný člověk pak zůstává s menším disponibilním důchodem. Podle jednoho z diskutujících tu existuje nebezpečí inflace cen aktiv, kdy příslušné aktivum (dům nebo byt) je úzce spjato s životními podmínkami domácností a komunit. Jiný diskutující upozornil, že vlastnictví bytu nebo domu a obsazení majitelem není totéž – souvisí s tím otázka rozdělení bohatství. Na pozadí prý dochází k přerozdělování směrem k bohatým.

Ve vazbě na kvantitativní uvolňování (QE) na trhu s bydlením možná funguje to, že je stále více peněz, a ceny nemovitostí rostou. QE pak odměňuje ty, kteří majetek mají, na úkor těch, kteří ho nemají. Peníze jsou ultra levné a ti, kdo je mají, mohou kupovat ještě více.

Jiný z výstředních názorů dokonce volal po tom, že vláda by přece mohla rozhodnout stavět domy, a financovat to vydáváním dluhopisů, které bude kupovat centrální banka.

Jiní svou pozornost v diskusi soustředili na dramatickou transformaci od výroby, opírající se o práci jako výrobní faktor, ke službám. Zatímco dříve měli mít pracovníci v (britských) továrnách spoustu relativně dobře placené práce a mohli kupovat a splácet své bydlení, v důsledku automatizace a globalizace mnoho pracovních míst zaniklo. Budoucnost člověka v produktivním věku je dnes velmi nejistá, tak proč by si měl uvázat hypoteční okovy, které se stanou zátěží pro budoucí mobilitu a profesní kariéru. Dříve byl také bezproblémový přístup k hypotékám na plnou kupní cenu, požadavek na akontaci představující první splátku hypotéky přístup k vlastnictví nemovitosti vlastně zhoršil.

Investice do vlastního bydlení vyžaduje pocit stability: Budu mít za x let práci? Bude možné práci najít v této lokalitě? Bude nemovitost prodejná, až půjdu do důchodu? Udrží svou tržní hodnotu? Nájemníci platí prémii za „bezrizikovost“, zatímco majitelé nesou riziko. Nájemce může jednoduše odejít, pokud okolí selže, nebo když mu změna třeba z hlediska pracovních příležitostí prospěje. Možná by měly být podporovány likvidní trhy bydlení za rozumného omezení pákového efektu, aby se lidé, kteří se rozhodli pro bydlení ve vlastním tak mohli učinit. Souběžně by měla existovat rozumná podpora nájemních forem bydlení.

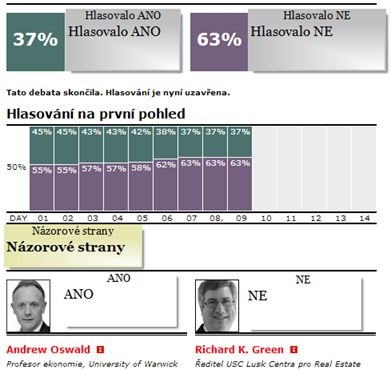

A jak dopadlo hlasování? Většina se v anketě shodla, že lidé by od bydlení ve vlastním odrazováni být neměli.

Obrázek 1: Má být bydlení ve vlastním odrazováno? Výsledek ankety deníku The Economist, ve které se čtenáři většinově shodli, že bydlení ve vlastním odrazováno býti nemá. Zatímco v první den hlasování byly vcelku vyrovnané, v průběhu času přibývaly hlasy nesouhlasné.

Zdroj: Economist.com

![]()

Vstoupit do diskuze

0 komentářů