Text: Radovan Novotný

12. 02. 2021

Ceny nemovitostí? Ještě není tak špatně, aby nemohlo být hůř…

V únoru 2021 zůstávají úrokové sazby ČNB poblíž nuly. Ekonomika by měla podle prognózy růst o 2,2 % a inflace spotřebitelských cen by měla být na úrovni 2 %. Kurz koruny by měl být silnější, a i přesto by korunové úrokové sazby podle prognózy měly ve druhé polovině roku růst. V základním scénáři je očekáván hned trojí růst sazeb v letošním roce. Jaká ovšem bude realita, to se teprve uvidí.

![]()

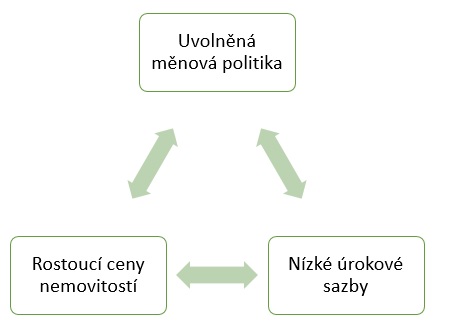

Sazby dolů, ceny nahoru

Pokud by někdo před deseti lety vyslovil, že by úrokové sazby hypotečních úvěrů mohly pokořit 2% hranici, stěží by to bylo považováno za hodnověrný odhad. A přesto k tomu došlo. Jakkoliv se kdy zdálo, že to či ono aktivum je předražené, neortodoxní měnová politika jeho cenu ještě více zvýšila. A tak se míní, že i když jsou ceny nesmyslně vysoko, neznamená to, že nemohou být ještě výše. Stačí najít způsob, jak ještě více uvolnit měnovou politiku a makroobezřetnostně to jistit, třebas národní agenturou pro špatný dluh.

Růst hypotečního trhu v roce 2020 překvapil. Jakkoliv se dalo čekat, že nastoupí ochlazení, došlo k pravému opaku. Zatímco ekonomické a společenské dění trápila pandemie nového typu koronaviru, trhy dluhového financování koupě nemovitostí i trhy realitní se zazelenaly. Na pozadí byl i prudký pokles úrokových sazeb, uvolnění omezujících parametrů hypotečních úvěrů ze strany ČNB. Efekt byl zřejmý – nemovitosti ještě více zdražily. ČNB se již nemovitostní bubliny zjevně neobává, jen je zapotřebí se připravit, pokud by skutečně hypoteční krize vypukla.

A s tím se pojí usilování o novelizaci zákona o ČNB a koketování nad vytvořením národní agentury spravující problematická aktiva. O té se skrytě zmiňuje publikace Globální ekonomický výhled, publikace České národní banky z ledna letošního roku. Autory kapitoly „Síť národních AMC – příspěvek k řešení dědictví finanční a koronavirové krize?“ jsou pracovníci ČNB, Luboš Komárek a Petr Polák. V publikaci je uvedeno: „Názory v tomto příspěvku jsou jejich vlastní a neodrážejí nezbytně oficiální pozici České národní banky“. Jde o třaskavé téma související s otázkami morálního hazardu a odpovědností a pravomocí samotné ústřední banky státu.

Když nastoupila pandemie, i v Česku nastoupilo razantní uvolnění měnové politiky. Centrální bankou vyhlašované úrokové sazby byly v průběhu března sražena k nule, na 0,25 % p.a. Je-li základní úroková sazby takto nízká a vládne 3% inflace, hospodářství je nebývalým způsobem resuscitováno. A růst cen nemovitostí a jiných aktiv je toho důsledkem. Zájem o koupi nemovitostí byl neutuchající, enormní byla i poptávka po úvěrech. Průměrná úroková sazba hypotečních úvěrů v loňském roce po deset měsíců v řadě klesala. Z pohledu poskytovatelů úvěrů financující bydlení šlo o úspěšný rok. Oproti tomu je zřejmé, že rizika finanční stability vzrostla a pravděpodobnost možných problémů se zvyšuje.

Obrázek 1: Byly dříve vyšší ceny nemovitostí, nebo vyšší objemy úvěrů použitých na financování jejich koupě? Zdá se to být logický paradox podobný otázce, zda bylo dříve vejce, nebo slepice.

V roce 2020 poskytly finanční instituce v ČR úvěry na bydlení v sumě přesahující 300 miliard korun. Tři miliony korun, tolik je průměrná výše dluhu, který se pojí s nákupem rezidenční nemovitosti. Nejde o rekordní počet poskytnutých úvěrů, ale roste průměrná výše půjčené částky. Ta již atakuje 3 miliony. Důvodem růstu zadlužení konkrétního dlužníka byl tedy i 10% růst cen nemovitostí. Byty jsou prostě v důsledku uvolněné úvěrové politiky dražší a je nutné si půjčit vyšší sumu. Příčinou vyšších cen je větší dluh – více peněz z vytvořených úvěrů zápasí o omezený počet bytů.

Nákupní a investiční horečka

A tak na straně kupujících nastupují úvahy, že hypoteční úvěr je nutné využít „dokud to ještě jde“. Využít třeba toho, že ČNB uvolnila regule týkající se poskytování hypotečních úvěrů. Posuzování bonity se může zhoršit a úvěry už nemusí být tak dostupné. V příbězích lze vyprávět a komunikovat mnoho důvodů. V realitě jsou ovšem nákupy čehokoliv jen kvůli tomu, že je výhodné se zadlužit, rizikové. Svým způsobem jde o spekulaci na vývoj úrokových sazeb a víru v budoucí uvolněnou měnovou politiku fandící inflaci a zvýhodňování dlužníků.

Obrázek 2: Dostupné levné financování, ochota půjčovat posiluje koupěschopnou poptávku. Vládnoucí býčí nálada, zájem kupovat za každou cenu, připomíná investiční horečku.

Nízké a ještě nižší úrokové sazby

Ještě na jaře se zdálo, že cena peněz bude moci být v Česku nízká po delší dobu. Jak v dubnu roku 2020 ústřední banka státu díky tzv. malé novele zákona o ČNB získala možnost přistoupit k neortodoxní měnové politice, cesta k financování stlačujícímu úrokové náklady se zdála být vydlážděna. Odkup kupříkladu hypotečních zástavních listů nebo jiných dluhopisů za nově emitované koruny představuje kanál, kterým se banky dostanou k finančním prostředkům, které umožňují více půjčovat a stimulovat růst a inflaci.

Někomu se mohlo zdát, že mediální vystoupení některých radních ČNB na jaře loňského roku nejednou intervenovala proti koruně. Slabá koruna měla být výhodou. Zazněla slova o možných devizových intervencích a oslabení kurzu koruny, podobnému tzv. kurzovému závazku v letech 2013 – 2017. Praktiky nekonvenční měnové politiky byly hitem dne.

Zaznívala i slova o možnosti budoucího řízení korunové výnosové křivky. Jde o novinku a postup, který má umožnit stlačovat či ovlivňovat i dlouhodobé úrokové sazby. V doposud institucionalizovaném centrálním bankovnictví mohly centrální banky ovlivňovat jen úrokové sazby krátkodobé (například dvoutýdenní 2T repo sazbou) a praktiky monetizace dluhu byly de facto zapovězeny.

Novota v podobě řízení výnosové křivky a jiné nekonvenční měnověpolitické nástroje vytváří nové stimuly k dalšímu růstu cen aktiv, tedy i nemovitostí. A tak se na jaře loňského roku komentovalo třeba to, že centrální banka může za nově emitované koruny méně skupovat dluhopisy s krátkou splatností a navýšit nákupy instrumentů s delší splatností. V očích proponentů cosi jako prevence proti růstu dlouhodobých úrokových sazeb – způsob zvýhodňování dlužníků před věřiteli, praktika finanční represe.

Inflační nejistota

V realitě roku 2021 je už situace poněkud zamženější a nejistější. Inflace spotřebitelských cen v Česku nakonec v průběhu roku 2020 i bez použití nekonvenčních praktik setrvala na 3% úrovni po celý rok. 2% inflační cíl proklamovaný jako cenová stabilita je delší dobu znatelně přestřelován. Ke slovu se dostaly komentáře o tom, jak česká inflace zvýhodňuje dlužníky před věřiteli. Česká měnová politika upřednostnila inflaci a je otázkou, zda a nakolik je plněna cenová stabilita deklarovaná v Ústavě.

Když se k vyhlídkám na ekonomické oživení dané vakcinací přidá fiskální expanze, formuje se výbušný inflační koktejl. A pokud zrychluje inflace cen vstupů, používaných k výrobě spotřebního zboží a poskytování služeb, bude se to nutně odrážet i v růstu spotřebitelských cen.

Možná právě proto s novým rokem nastoupila vlna vyjádření, že úrokové sazby mají růst. Radní ČNB ve svých slovních intervencích začali hovořit o tom, že ve střednědobém horizontu by mělo dojít ke zvýšení úrokových sazeb. Náznak vyšších úrokových sazeb je i předzvěstí protiinflačně působící silnější koruny.

Vývoj úrokových sazeb jako takový se komentuje vcelku s obtížemi. Nejistot je mnoho. Úspěšnost předchozích předpovědí a odhadů valná není. Málokdo před deseti lety předvídal, že úrokové sazby budou a zůstanou nízké. Stěží si kdo v té době dokázal představit, že měnové autority zavedou záporné úročení. Úrokové sazby napříč světem jsou a budou ve vleku neortodoxní měnové politiky, měnových experimentů.

Obrázek 3: Dekáda růstu, uvolnění měnové politiky, snahy polévat hospodářství živou vodou nových peněz a úvěr, stlačení úrokových sazeb a rostoucí ceny nemovitostí.

Svět finančního oceňování reálných i finančních aktiv se za poslední dekádu proměnil. Ekonomiky i výnosy z investic se v rostoucí míře stávají závislé na měnověpolitických tazích a zásazích státu. Všechno je jinak. Ceny nemovitostí mohou šplhat vzhůru, stačí makroobezřetnostně zajistit finanční stabilitu zdrojů dluhového financování. Třeba právě vytvářením agentur pro toxická aktiva, způsob ochrany bankovního sektoru. Otázka morálního hazardu, privatizace zisků a socializace ztrát je upozaděna. Související tíži mají (u)nést bilance centrálních bank, údajně bezedný měšec.

Růst zadlužení už prý nemusí vést k hospodářské krizi nebo recesím. Nežádoucím jevům lze předejít umnou úvěrovou politikou a z centra řízenou finanční stabilitou. Stačí, když centrální banky začnou polévat hospodářství živou vodou v podobě nových úvěrů. A zde jsme zpět u toho, co se skloňovalo na jaře roku 2020. ČNB může i za situace nulových úrokových sazeb polévat hospodářství živou vodou nového financování.

Třeba ještě více nafouknout svou bilanci o nově emitované koruny. Tyto napumpovat do finančního systému například výměnou za hypoteční zástavní listy, vládní dluhopisy nebo bankovní úvěry (funding for lending). Centrální banka aktiva stojící za financováním hypotečního dluhu prostě skoupí, a problém je odložen. Je umně ukryt v nafouknuté bilanci centrální banky.

Úvěrovou a finanční krizi lze pak řešit makroobezřetnostně. Třeba právě agenturou pro toxická aktiva. Prostě v novém normálu napomáhajícím udržet ceny aktiv v nebetyčných výšinách. Obsluha dluhu bude moci být díky řízení výnosové křivky lehká jak pírko, ceny budou moci ještě více růst. V Česku to má ale vadu na kráse.

ČNB jako ústřední banka státu má pravomoc neortodoxní měnovou politiku praktikovat pouze do konce roku 2021. Péče o finanční stabilitu a uplatňování makroobezřetnostní politiky může v Česku pokračovat, pokud se změní zákon o ČNB. Pak budou otevřena dvířka pro rychlé řešení případné finanční krize, ČNB založená agentura toxická aktiva skoupí. O životech lidí, cenách nemovitostí budou ještě více rozhodovat technokrati různých úřadů.

Vzhledem k dění na politické scéně a zvratům v zákonodárném procesu vše může být i jinak a výsledkem může být i očistná krize. Jejím efektem by mohl být růst úrokových sazeb a netušený tlak finančních trhů na udržitelnost veřejných financí. Cosi takového by otřáslo i trhem realitním a hypotečním. Česko by se opět muselo vydat k zítřkům cestou reforem.

REKLAMA

![]()