Text: Petr Zámečník

05. 09. 2019

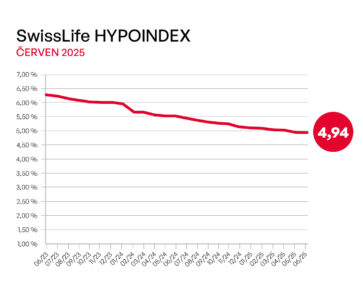

Dlouhodobé fixace hypoték: Připlatit navíc si nemusíte

Dlouhodobé fixace úrokových sazeb hypoték jsou stále oblíbenější. Banky je výrazně zlevnily a často začínají na stejné úrovni jako klasické 3 či 5leté fixace. Kolik zaplatíte za dlouhodobé fixace?

![]()

Výše úrokových sazeb hypoték závisí na mnoha faktorech. Konkurenční prostředí ji přitom ovlivňuje pouze v omezené míře. Hlavní vliv mají základní úrokové sazby centrální banky a od nich se odvíjející sazby na mezibankovním trhu. Zásadní význam má i časová hodnota peněz, která způsobuje, že peníze zajištěné na delší období stojí více, než kolik zaplatí zájemce o peníze na kratší dobu.

Časovou cenu peněz lze vyjádřit např. promocí úrokové křivky. Ta má za standardních podmínek rostoucí tvar – tedy peníze zajištěné na delší dobu jsou dražší než na kratší. Standardní podmínky ale již dávno neplatí. Ve snaze podpořit ekonomiku a vyvést svět z krize většina centrálních bank začala snižovat úroky a ještě tisknout peníze. Výsledkem byla očekávaná klesající cena peněz – a to se projevilo změnou sklonu úrokové křivky.

Nyní stojí centrální banky na rozcestí. Ještě se jim nepodařilo stabilizovat ekonomiku ani přivést měnovou politiku do standardních kolejí a již se vyhlíží další „krize“ a s ní očekávaná potřeba znovu podpořit investice a spotřebu snížením úrokových sazeb. A z toho těží i dlouhodobé úrokové sazby hypoték.

Tabulka 1: Minimální úrokové sazby hypotečních úvěrů s fixací na 10, 15 a 20 let

| 10 let | 15 let | 20 let | |

| Creditas | 3,27% | ||

| Česká spořitelna | 2,84% | 3,04% | 3,44% |

| Expobank | 3,78% | 3,93% | 4,34% |

| Komerční banka | 2,29% | 2,29% | |

| Moneta Money Bank | 2,97% | ||

| Raiffeisenbank | 3,65% | 4,35% | |

| Sberbank | 3,89% | ||

| UniCredit Bank | 2,22% |

Zdroj: Úrokové lístky a kalkulátory bank

Nejdéle je možné fixovat úrokovou sazbu na 20 let. To nabízí ale pouze dvě banky – Česká spořitelna a Expobank. Za takto dlouho jistotu neměnné sazby si klienti musí ale výrazně připlatit.

Více bank se již účastní konkurenčního boje u 15letých fixací. Nejnižší sazbu přitom nabízí Komerční banka, u níž je dokonce tato fixace (stejně jako 10letá a 5letá) nižší než 3letá.

Větší souboj je ale u 10leté fixace, kde se pod 3% hranici vejdou čtyři banky. Komerční banku o zlomek poráží UniCredit Bank, která nastavila minimální úročení 2,22 % pro všechny fixace. Zdatně jim sekundují ještě Česká spořitelna (2,84 %) a Moneta Money Bank (2,97 %).

Dlouhodobé fixace komplikuje ČNB

Dlouhodobé fixace úrokových sazeb hypoték předpokládají, že si banky zajistí dostatek finančních zdrojů na jejich poskytnutí. A za tyto zdroje musí zaplatit. A banka pak potřebuje jistotu, že její klient nesplatí hypotéku dříve – a pokud ano, tak jí uhradí náklady.

Česká národní banka (ČNB) má ale jiný názor. Náklady spojené se zajištěním zdrojů nejsou podle výkladu České národní banky náklady související s předčasným splacením hypotečního úvěru.

Česká národní banka vypočítává, jaké náklady si mohou obchodní banky naúčtovat. Ve stručnosti se jedná o náklady na papír, tisk a čas pracovníka při vyřizování mimořádné splátky. Tedy žádné náklady na zajištění zdrojů.

Banky poskytující hypotéky s dlouhodobými fixacemi úrokové sazby tak musí počítat s tím, že jejich klienti mohou téměř zadarmo kdykoli odejít. Odchody klientů přitom hrozí zejména v období, kdy poklesnou úrokové sazby.

![]()