Družstevní bydlení je stále cenově dostupnější alternativa

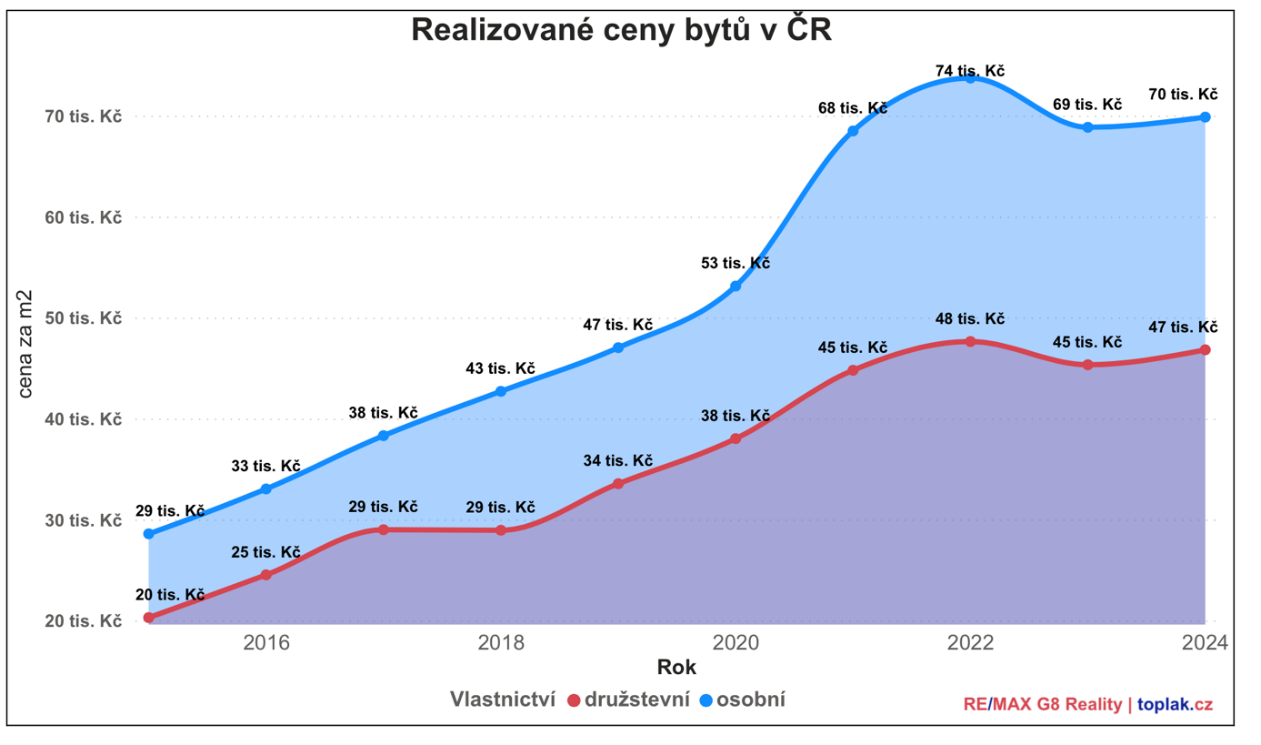

Pořízení staršího družstevního bytu je v průměru o 15 procent levnější než koupě bytu v osobním vlastnictví. Zatímco průměrná prodejní cena bytu v Česku v osobním vlastnictví na začátku letošního roku dosahovala 70 tisíc korun za metr čtvereční, průměrná cena za metr čtvereční družstevního bytu byla na hranici 47 tisíc korun za metr čtvereční. Vyplývá to z analýzy společnosti RE/MAX.

![]()

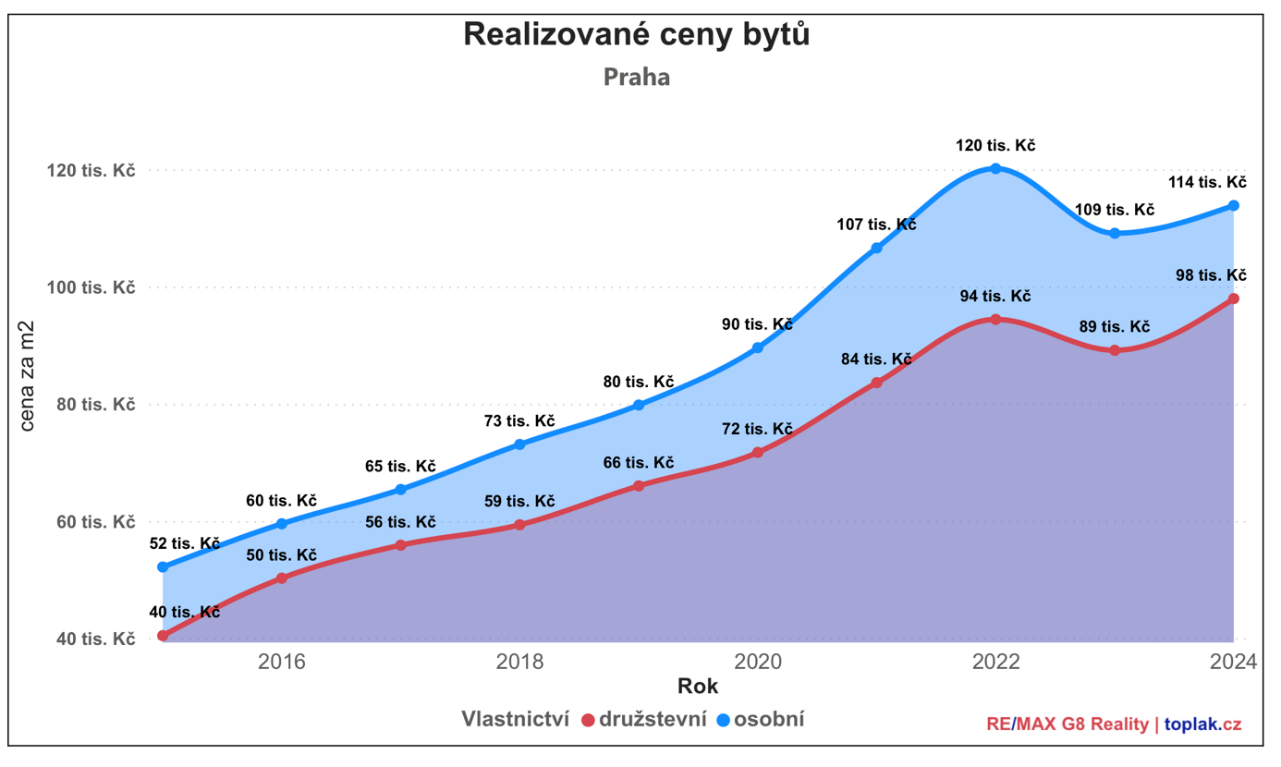

Ovšem průměrná cena v Praze byla 114 tisíc korun za metr čtvereční za byt v osobní vlastnictví, družstevní byt šlo pořídit v průměru za 98 tisíc korun za metr čtvereční.

Družstevních bytů bylo podle dat Českého statistického úřadu v České republice v roce 2021 téměř 141 tisíc. Pro porovnání: celkový počet obydlených bytů při sčítání obyvatel v roce 2021 dosáhl necelých 4,5 milionu. Nejčastěji se jednalo o byty v bytových domech, kterých bylo více než 2,4 milionu (54 %), dále o byty v rodinných domech, kterých bylo téměř 2 miliony (44 %), a v ostatních budovách, kterých bylo něco přes 73 tisíc. Posledních deset let ale také potvrdilo trend zániku bytových družstev. Z 31 500 klesl jejich počet za deset let na 14 250.

„Na trhu zaznamenáváme stále velký zájem o starší družstevní byty, které jsou levnější než byty v osobním vlastnictví. Je ale potřeba vždy sledovat, jak vysoká je ještě splátka anuity a komplikovanější je také financování. Přesto tvoří dlouhodobě prodeje družstevních bytů v síti RE/MAX téměř 15 procent všech prodaných bytů,“ vysvětluje generální ředitel RE/MAX Česko a Slovensko Jan Hrubý.

REKLAMA

Družstevní vlastnictví zaujalo také developery, kteří vycházejíc vstříc zájemcům o nové bydlení, pro které je hypoteční financování nedostupné nebo komplikované. Adept bydlení v novém si kupuje členský podíl v družstvu, jemuž dům patří. Platí mu měsíční nájemné zahrnující náklady na údržbu a správu domu, případně i splátky úvěru, který získalo družstvo na výstavbu domu. Bytový dům totiž kupuje družstvo.

„Základní výhodou družstevního bydlení je, že bytové družstvo vyřizuje všechny záležitosti s financováním, tedy se získáním úvěru, a nezatěžuje tím člena bytového družstva,“ doplňuje Jan Hrubý.

Při nákupu družstevního podílu u nového bytu postačí mít k dispozici jen zhruba pětinu až třetinu hodnoty z ceny bytu. Při současných cenách bytů to obvykle vychází na 1,5 až 2,5 milionu korun. To si lze za výhodných podmínek půjčit jako dlouhodobý úvěr, a to i bez zajištění nemovitostí. Výhodou je, že zájemce nemusí plnit přísné podmínky, které jsou třeba u hypoték. Při koupi obvykle neprokazuje své příjmy a ani nemusí ničím ručit.

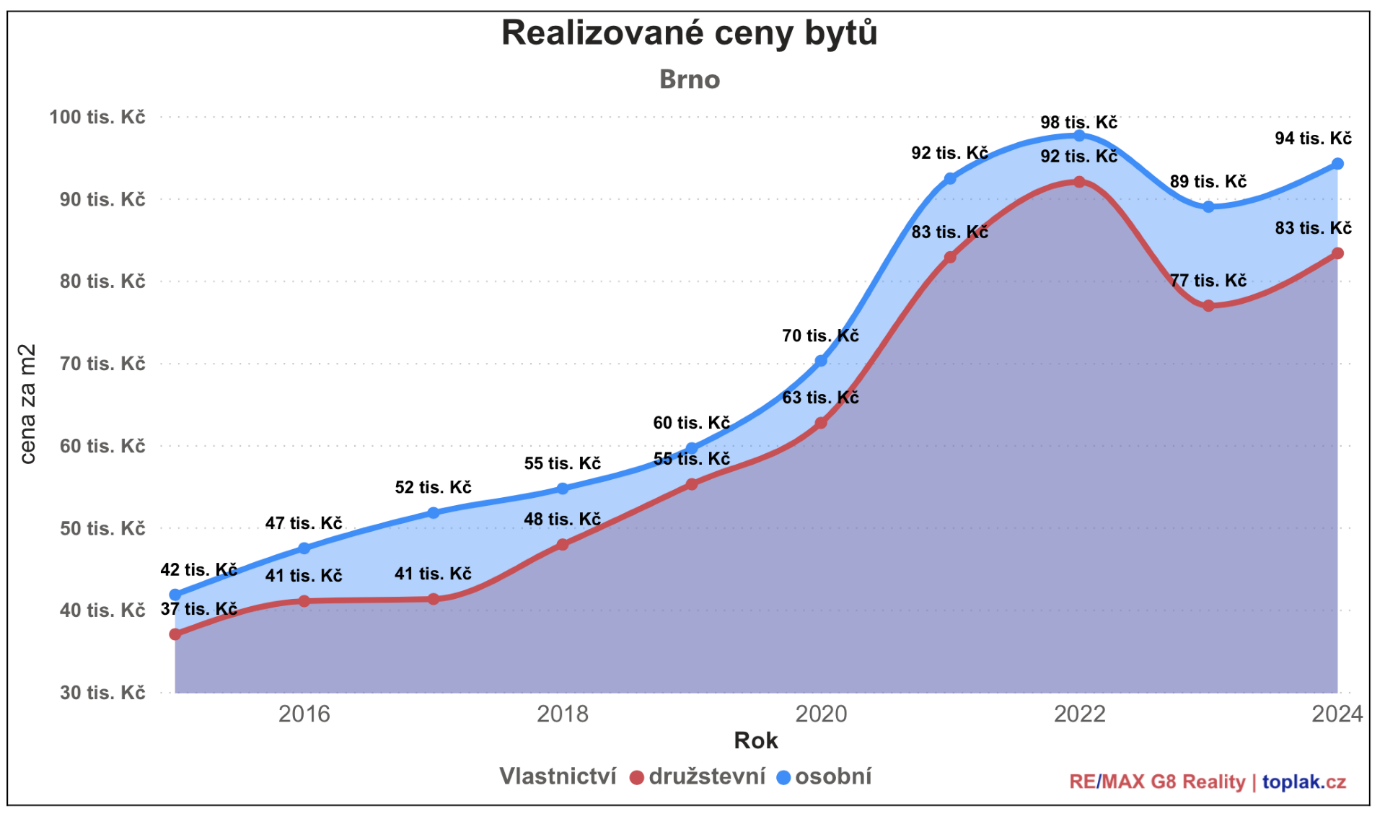

„Vysoká poptávka po bydlení v Praze se samozřejmě projevuje vysokými cenami i u starších družstevních bytů, které běžně dosahují 98 tisíc koruna za metr čtvereční a jsou tak výrazně dražší než ve zbytku Česka. V Brně jsou ceny starších družstevních bytů i v osobním vlastnictví nižší než v Praze, přesto v průměru zaplatíte za metr čtvereční 83 tisíc korun za družstevní byt,“ uvádí Iztok Toplak, analytik a realitní makléř RE/MAX G8 Reality.

„Družstevní bydlení spojuje výhody obou typů bydlení, vlastnického i nájemního a zároveň snižuje či dokonce eliminuje jejich nevýhody. Člen družstva sice nevlastní byt, ale vlastní družstevní podíl. Byt patří družstvu, člen družstva má byt v nájmu. Právo nájmu konkrétního bytu je však neoddělitelně spjato právě s daným družstevním podílem. Nájemné v družstevním bydlení přitom ze zákona nesmí překročit účelně vynaložené náklady bytového družstva vzniklé při správě těchto družstevních bytů Členové tak fakticky bydlí pouze za náklady,“ říká Iztok Toplak.

Ačkoliv člen družstva nevlastní družstevní byt, má exkluzivní nárok na jeho pronájem, a to za velice výhodných podmínek. Řada družstev ve svých stanovách umožňuje převod družstevních bytů do vlastnictví členů po splacení anuity.

Další výhodou družstevního podílu je to, že ho lze kdykoliv bez omezení prodat jiné osobě, která splňuje podmínky členství. Pokud tak člen v budoucnu nebude schopen náklady na výstavbu splácet, nemusí se vůbec zabývat zbývajícím úvěrem, ale může podíl rovnou prodat. Také může kdykoliv vystoupit z družstva a družstvo nabídne byt i s novým podílem jinému zájemci.

![]()