Hrozí Česku konec dlouhých fixací hypoték?

Devět z deseti lidí s hypotékou preferuje dlouhodobější fixace úrokových sazeb, tedy na pět let a déle. Ty by ale mohly skončit kvůli nevyjasněné situaci u možností předčasného splácení hypoték. S nestabilitou úroků na trhu se totiž riziko pro banky stává neúměrným. Upozorňuje na to ve své analýze Česká bankovní asociace.

![]()

Dlouhodobější fixace přitom přinášejí stabilitu do rodinného rozpočtu a chrání klienty před nečekaným zvyšováním měsíčních splátek. Do Sněmovny teď míří novela zákona, která by mohla situaci napravit a pomoci dlouhodobé fixace zachovat.

Fixací na 5 a více let ušetřili klienti 30 miliard

Fixace znamená pro klienta záruku, že v průběhu daného období nebude platit za hypotéku více, a to ani v případě rostoucích tržních úrokových sazeb. Pokud si klient zafixoval úrokovou sazbu například na 8 let v dobách nízkých úrokových sazeb, banka mu úroky ponechá na sjednané úrovni, i když se v meziobdobí úrokové sazby na trhu zvýšily. Od počátku roku 2021 do poloviny letoška tak klienti ušetřili astronomických 30 miliard korun. Jinak řečeno, pokud by dlouhodobé fixace klienti neměli a úroky hypoték by se jim stanovovaly podle situace na trhu, zaplatili by v měsíčních splátkách o 30 miliard korun víc.

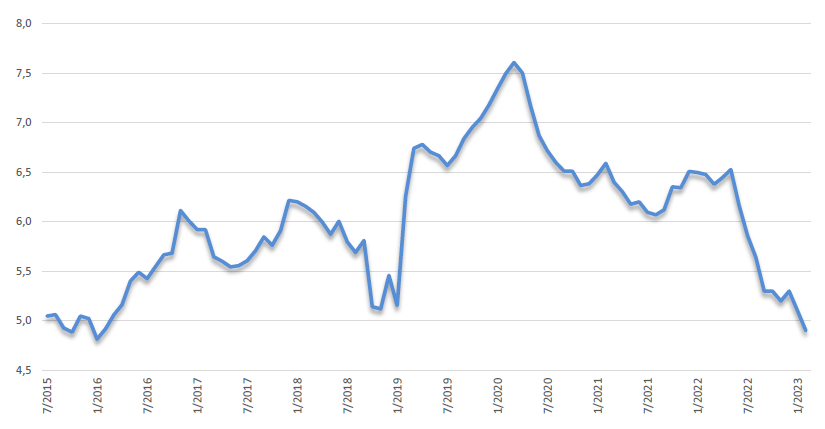

Graf: Fixaci 5 a více let dnes využívá 90 % občanů

REKLAMA

Graf ukazuje vývoj průměrné délky fixace v letech. Pokles od roku 2020 je způsoben obavami bank poskytovat dlouhé fixace vzhledem k možným ztrátám při předčasném splacení a zároveň růstem sazeb, který motivuje klienty nefixovat vyšší sazby na delší období.

Rizika s nestabilitou sazeb nese pouze banka

Stejná logika ale neplatí v opačném případě, tedy v situaci, kdy úrokové sazby na trhu klesají a dostávají se pod zafixovanou úroveň. Klient má podle stávající legislativy možnost úvěr předčasně splatit i v období, kdy smluvně dojednaná fixace platí. Co to ale znamená pro banku? Ta musí na trhu zajistit peníze na celou dobu fixace hypoték. Za tyto peníze musí zaplatit vyšší úrokové sazby. Když dojde k poklesu úrokových sazeb a držitelé hypoték začnou své úvěry předčasně splácet, bez ohledu na smluvní fixaci, bance hrozí ztráta.

S tou však kalkulovat nemůže – banky se totiž musí podle zákona před riziky chránit. A protože není jasné, zda banka v takovém případě může účtovat účelně vynaložené náklady těm, kteří úvěr předčasně splatí v období fixace, náklady za předčasné splacené fixované hypotéky je nucena promítnout do úrokových sazeb všech klientům. Ve výsledku tak na předčasně splácející dlužníky doplácí všichni klienti vyššími měsíčními splátkami.

Možností předčasného splacení hypoték zdarma bude víc

Už teď je v mnoha případech možné hypotéku předčasně splatit zcela zdarma. Především jde o období, kdy končí sjednaná fixace, při mimořádných životních situacích nebo při plnění z pojištění. Každý rok v období podpisu smlouvy lze navíc splatit až 25 % z původní výše úvěru. Po přijetí vládní novely zákona by se okruh těchto situací rozšířil ještě o další dvě: rozvod a prodej nemovitosti nejméně po dvou letech od jejího koupení.

Nově se zavede předčasné splacení i mimo daný režim

Novela počítá s podrobnější úpravou tzv. účelně vynaložených nákladů při předčasném splacení hypotéky mimo výše uvedené situace. Účelně vynaložené náklady stabilizují trh s bydlením a chrání spotřebitele. V současné době není jasné, za jakých podmínek lze hypotéku před skončením dohodnuté doby fixace úrokové sazby splatit, a to i při přechodu k jiné bance.

Nový výpočet účelně vynaložených nákladů, tak jak ho navrhuje vláda, by situaci vyjasnil. Klient i banka by přesně věděli s jakými podmínkami a s jakými náklady mají počítat. Při refinancování hypotéky do jiné banky mimo výše uvedený seznam situací by byla na předčasně splácejícího klienta přenesena část nákladů původního úvěru na zajištění rizika výkyvu úrokových sazeb. Tedy zjednodušeně řečeno: část nákladů účelně vynaložených na zajištění hypotéky pro klienta.

REKLAMA

Náklad by nesměl překročit 2 % z výše mimořádné splátky a výpočty se mají odvozovat od referenční sazby vyhlašované Českou národní bankou. Občané tak budou moct pro srovnání využívat nezávislé on-line kalkulačky, jako je tomu např. u pojištění. Tyto náklady spojené s předčasným splacením by neplatili všichni v podobě vyšších úrokových sazeb, ale jen ti, kteří by úvěr mimo zákonem stanovených důvodů předčasně splatili.

Stejné je to s elektřinou nebo plynem

Alternativně jde na situaci nahlížet i přes jiné smlouvy na delší období. Pokud by klient uzavřel kontrakt s dodavatelem elektřiny nebo plynu na 3 roky a dodavatel by pro něj na trhu nakoupil energie za dané ceny, také není možné, aby klient při poklesu cen na trzích kontrakt ihned vypověděl a uzavřel nový, výhodnější. Banka nepracuje s elektřinou, ale s penězi. Také je musí na trhu „nakoupit“, a to navíc v potřebné časové struktuře zrcadlící délku fixací klientům.

Zhoršení dostupnosti bydlení

Pokud by úprava výpočtu účelně vynaložených nákladů nebyla zavedena, situace by mohla vést k výraznému zkracování nabízených fixací od bank. To by se bohužel dotklo všech lidí, kteří žádají o hypotéku. V krajním případě by banky mohly fixace úplně přestat nabízet a na místo nich sjednávat tzv. plovoucí sazbu. Tedy sazbu, která se neustále mění v návaznosti na situaci na finančním trhu.

Banky navíc budou muset riziko častějších výkyvů sazeb zohlednit při posuzování schopnosti žadatele splácet úvěr. Prostor pro poskytování nových úvěrů by se výrazně zúžil a kvůli spekulantům by náklady zaplatili všichni klienti, jak ukazuje grafika.

Nepřijetí návrhu novely by tak vedle měnící se výše splátky v čase mohlo znamenat také snížení možnosti klienta získat hypotéku ve výši, kterou pro koupi nemovitosti potřebuje, a to zhruba v řádu nižších desítek procent. V konečném důsledku nepřijetí novely povede ke snížení dostupnosti vlastnického bydlení.

Co by se mohlo stát?

- banky budou poskytovat krátké fixace (nebo si riziko předčasného odchodu klienta před koncem fixace promítnou do úrokové sazby hypotéky);

- banky nebudou schopny spotřebitelům poskytovat hypotéky ve stávající výši;

- vzhledem k posouzení schopnosti klienta splácet poskytnutou hypotéku dlouhodobě, budou banky nuceny započítat do schopnosti spotřebitele splácet také výrazné navýšení měsíční splátky nad aktuální tržní sazbu, a to pro případ možného navýšení sazeb v budoucnu.

![]()

Vstoupit do diskuze

0 komentářů