Kdo se nechce spálit, musí i při koupi investičního bytu vynaložit nějakou práci, mít nějaké znalosti a schopnosti. Úvahy, co všechno v souvislosti s investičními byty zvažovat, jsou široké. V dnešním příspěvku se zamyslíme nad byty jako majetkem či aktivem, do kterého lze investovat.

Byt jako aktivum, kapitálová hodnota bytu a její růst

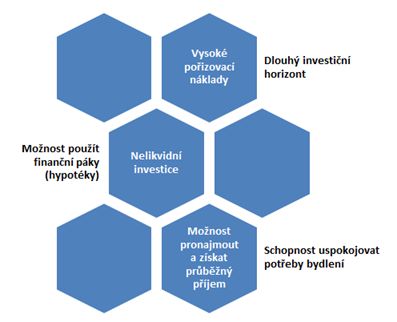

Byt je aktivum, je to investice, která dokáže po dlouhou dobu uspokojovat potřebu bydlení. Je to investice srozumitelná, charakteristické jsou vysoké pořizovací náklady. Z hlediska fundamentálně založeného investora se musí jednat o bytovou jednotku, o kterou bude v budoucnu zájem – a to jak z hlediska možného pronajímání, tak z hlediska potencionálního prodeje. Jedná se typicky o dlouhodobou investici, u které je investiční horizont třeba i několik desetiletí. Je to investice nelikvidní, má-li být byt prodán za rozumnou cenu, související procesy zaberou delší čas.

Obrázek 1: Charakteristiky bytu jako investice, od financování, přes průběžné příjmy, až po případný prodej

Při pořízení bytu existuje možnost použít finanční páky v podobě hypotéky – část financovat ze svého, část ve formě dluhu. Návratnost této investice je dlouhá (desítky let) a investor může získávat průběžné příjmy plynoucí z nájmu. V případě ideálního průběhu je možné dosáhnout pozitivního cash-flow, tedy situace, kdy inkasované příjmy pokryjí v průběhu času vznikající náklady i úmor hypotéky. Potenciál výnosu je ale, podobně jako u investice do jiných aktiv, vyvážen přijetím rizik.

Jaký je (bude) reálný výnos?

Výnos nelze předem přesně odhadnout, skutečný a reálný profit ukáže až čas. Matematika ročního výnosu investice vypadá jednoduše – tržba plynoucí z inkasovaného nájemného se očistí o náklady. Výnos lze pak vztáhnout k původně investované sumě, případně k tržní ceně nemovitosti (poměr cena/nájem). V případě prodeje je nutné k průběžným výnosům připočíst i dopad vývoje tržní ceny nemovitosti – kapitálového zisku nebo i ztráty.

Výnos investičního bytu je tedy tvořen dvěma zdroji – výnosy z inkasovaného nájemného a výnosem z kapitálového zhodnocení či znehodnocení nemovitosti, realizovaným při prodeji.

Tabulka 1: Dva zdroje výnosu investičního bytu, kapitálový zisk nebo ztráta a průběžný výnos plynoucí z nájemného

|

Spekulace a touha po kapitálovém zisku (koupit a později prodat)

Budou ceny bytů v dané lokalitě růst? Nastoupí vlna inflace a znehodnocení kupní síly peněz?

|

|

|

Získání průběžného příjmu (koupit a pronajímat)

Bude průběžný výnos plynoucí z nájmu dostatečný? |

|

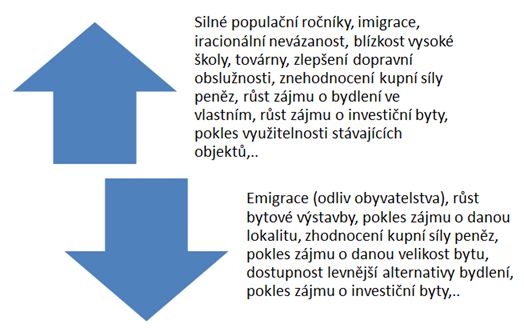

Z pohledu fundamentálně založeného investora je tedy nutné zajímat se o takovou bytovou jednotku, o kterou bude zájem jak ze strany nájemníků, tak v případě budoucího prodeje.

Obrázek 2: Některé z faktorů ovlivňujících pohyb tržního ocenění bytů a zájem či nezájem o investiční byt v daném čase a v dané lokalitě

Kolísání tržních cen, věštění z křišťálové koule a matoucí nominální a reálné ceny

Pořizovací cena by z logiky věci měla odrážet lukrativnost daného bytu. Čím více výhod pro uživatele bytu (lokalita skýtající dostupnost MHD, možnost parkování, dostupnost občanského vybavení, atd.), tím bude pravděpodobně vyšší pořizovací cena (nebo fundamentální hodnota). Pořízení bytu je nutně dlouhodobá investice, a dočasné výchylky tržního ocenění by investora neměly sužovat – zvláště pokud byt na sebe vydělá a inkasované nájemné dlouhodobě pokryje náklady. Pokud by to ale v investičním portfoliu mělo být jediné investiční aktivum a dluhová finanční páka byla velká, bylo by to nakročení k možnému problému!

Ten, kdo ve správné lokalitě ve správnou dobu pořídí investiční byt a dobře odhadne vývoj nebo má třeba jen štěstí, slušně vydělá. V realitě života je to ovšem jako s jinými investicemi, tržní ceny mohou i propadnout, podmínky se mohou změnit. Pokud by byl někdo při výrazném poklesu cen nebo změně podmínek nucen prodat, realizuje ztrátu.

Domněnku, že propad cen je v dlouhém období vždy vystřídán jejich růstem, vyvrací specifický příklad Japonska. Kdo investoval v polovině osmdesátých let minulého století do japonských nemovitostí, je vzhledem k přetrvávající deflaci ve ztrátě i dnes.

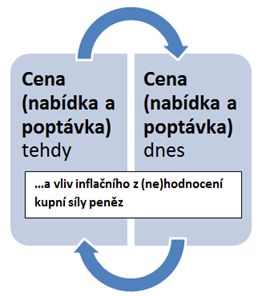

Vnímat je nutné také časovou hodnotu peněz. Když bude inflace, dříve či později se to promítne do úroku hypotéky, ale také se to odrazí v ocenění nemovitosti. Říká se, že nemovitosti udržují vzhledem k inflaci hodnotu. Je-li investiční horizont 30 let dlouhý, pak případné každoroční nominální znehodnocení hodnoty měny v řádu několika procent bude ve výsledku znamenat znehodnocení v desítkách procent. V investičním horizontu desítek let je určitě třeba toto riziko nepodceňovat. Díky inflaci může být reálný výnos (tedy toho, co si lze v protihodnotě koupit) zdaleka menší.

Obrázek 3: Role nabídky a poptávky – dnešní versus budoucí ocenění je určeno dlouhodobým vyrovnáním nabídky a poptávky na daném místě v daném čase a vlivem inflace

Moudré investování a lesk a bída bytů na investici

Odpověď, zda, komu a za jakých podmínek se to skutečně vyplatí, není jednoduchá. Všechno má své pro a proti. Někdy pro někoho to je výhodné, jindy, nebo pro někoho jiného, nikoliv. Rozhodně to není „bezpracný výdělek“, je třeba pečlivě vybírat nájemce, mít dobře ošetřené smlouvy a věnovat čas průběžné správě.

Nelze říci, že investice do bytů by byla tou jedinou správnou alternativou – různé finanční instrumenty a třídy aktiv mají svá pro a proti. Názory se mohou lišit, také podle toho, z jakého úhlu pohledu je vhodnost této investice posuzována. Sledovány jsou různé investiční cíle, a také majetkové pozice různých investorů se liší.

![]()