Jak se developeři přizpůsobili hypoteční krizi? Odložené hypotéky a garantované sazby

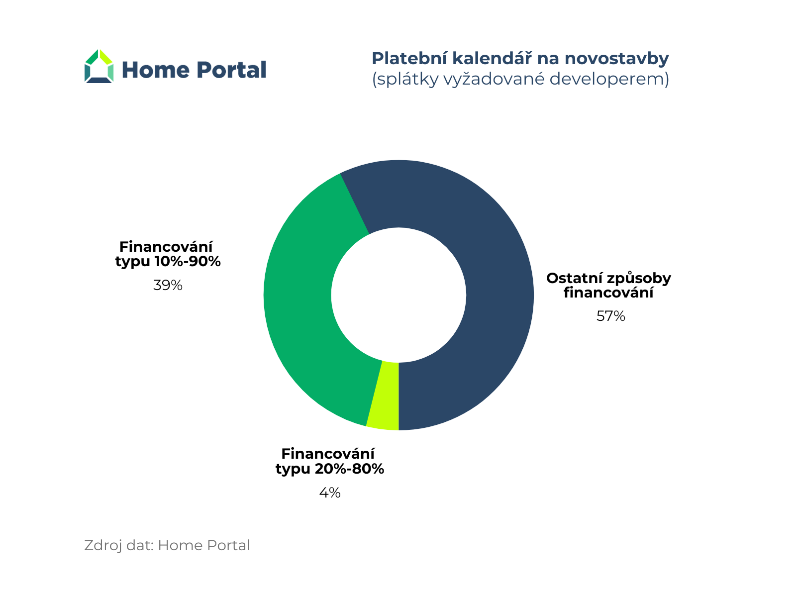

V reakci na přetrvávající vysoké úrokové sazby se developeři v téměř 40 % případů rozhodli ke změně splátkového kalendáře na svém projektu. Namísto typického průběžného financování dávají nyní klientům možnost složit pouze desetinu z celkové ceny nemovitosti a zbývající část doplatit až po jejím dokončení. Vyplývá to z analýzy portálu Home Portal.

![]()

Díky tomu si mohou kupující odložit hypotéku o jeden až dva roky později, kdy budou sazby velmi pravděpodobně příznivější. Vedle toho se často objevuje ještě druhá alternativa, kterou tvoří tzv. garantované hypotéky, kdy developer po určitou dobu dotuje vysoké splátky.

„Před současnou hypoteční krizí klienti často platili splátky průběžně dle toho, jak probíhala výstavba projektu. Například typické bylo rozdělení 20, 30, 30 a 10 procent z hodnoty nemovitosti. Developeři jsou nyní ovšem mnohem benevolentnější a klientům stačí při podpisu smlouvy o smlouvě budoucí kupní složit pouze 10 % z vlastních prostředků a hypotéku na zbývajících 90 % si vzít až za rok či dva později, kdy bude situace s úrokovými sazbami pravděpodobně lepší než dnes,“ říká Jan Vitvera, obchodní ředitel společnosti Home Portal.

Většina velkých developerů nabízí také garantovanou hypoteční sazbu, kdy defacto oproti bance dorovnávají kupujícím hypoteční splátku po dobou dvou až tří let. Za tuto dobu může rozdíl činit klidně i nižší stovky tisíc korun, které kupující získají takto od developera. V případě, kdy by splátka na 6% sazbu činila například 30 000 Kč měsíčně a na 2,99 % 20 000 Kč měsíčně, developer klientovi vrátí rozdíl za 2 – 3 let roky splácení. V tomto konkrétním příkladu tedy 240 až 360 tisíc Kč.

REKLAMA

„V Home Portal z přibližně stovky developerských projektů evidujeme pětinu (23 %) s dotovanou hypotékou od developera. Zbylé projekty nabízejí jiné typy pobídek, nejen odloženou hypotéku, ale i různé slevy na vybavení. Přibližně třetina projektů nenabízí žádné pobídky,“ dodává Jan Vitvera.

Že pobídky tohoto typu mohou fungovat, sleduje Home Portal i na zvýšené poptávce u projektů, které odloženou hypotéku či výhodnější sazby nabízí.

![]()

Vstoupit do diskuze

0 komentářů