Text: Milan Vodička

22. 02. 2021

Komentář: Hypoteční šílenství v Česku pokračuje

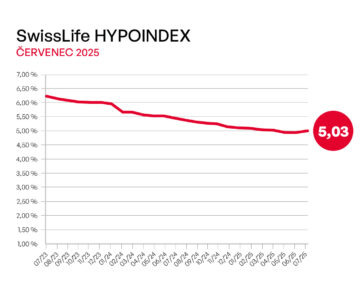

Z pohledu hypoték máme za sebou rekordní rok (2020), ale i rekordní leden (2021). Lidé prahnou po novém bydlení, ale i po refinancování starších hypotečních úvěrů s méně výhodnými podmínkami. Tlak v kotli zvyšují nízké úrokové sazby (Fincentrum Hypoindex v lednu 2021 -1,94 % p. a.), ale také rozvolnění podmínek ČNB (uvolnění limitu LTV na 90 % a zrušení dluhových limitů DTI a DSTI), převis poptávky a nekončící růst cen nemovitostí.

![]()

Vítězové a poražení hypotečně realitní rallye

Proto, abychom pochopili, kdo a proč jsou skuteční vítězi a poražení dnešní doby, je potřeba vrátit se několik let zpátky. Stále si totiž opakuji slova jednoho z významných developerů, který mi sdělil v rozhovoru už v roce 2016 následující: „Je ale pravda, že vzhledem k chaotické legislativní situaci u nás, nedostatečné ochraně investorů a paralýze přípravy nových projektů, se daleko více soustředíme na trh v Německu. Dokonce i na Slovensku je z našeho pohledu proces povolování staveb transparentnější a rychlejší než u nás. Pro Českou republiku, a zejména pro Prahu, je tento vývoj do budoucna nebezpečný. Situace zatím neodvratně spěje k tomu, že již brzy na trhu nebude dostatečná nabídka nových bytů. To uměle zvýší ceny, zhorší dostupnost vlastnického bydlení. Nakonec chyby politiků a úředníků zaplatí lidé ve vyšších cenách bytů.“

No a přesně to se stalo. Akorát ceny nejsou vyšší, ale astronomické. To, že realitní chuť v Česku i přes ekonomickou krizi neopadá, je rovněž zásluhou nízkých úrokových sazeb u hypoték, ale také nezlomnou touhou Čechů po vlastním bydlení, což je velmi rozumné a také nejlepší zajištění na důchod.

A vítězem se stává…

Jasnými vítězi této rallye jsou developerské společnosti a vlastníci jakékoli nemovitosti, kterým se majetek nadprůměrně zhodnotil. Developeři dosud prodali cokoli a za jakékoli ceny. To jim ale nemůže mít nikdo za zlé. Přizpůsobili se realitě, vysoké poptávce, omezenému a zdlouhavému povolování nových projektů a prostě zvyšovali ceny. Udělal by to každý z nás. Takový je prostě kapitalismus.

Na konci pomyslné výsledkové listiny skončili s propastnou ztrátou mladé rodiny s dětmi. Pro které jsou bez pomoci rodičů některé lokality (zejména Praha, ale i řada velkých a větších měst) zcela nedostupné. A bylo by ještě hůř, pokud by ČNB nezrušila v případě hypotečních úvěrů řadu omezujících pravidel.

Mohl bych okomentovat umístění dalších subjektů – bank, stavebních spořitelen, investorů do nemovitostí, krátkodobých i dlouhodobých pronajímatelů, místní samosprávy, stavebních firem, státního rozpočtu, městských a obecních rozpočtů apod. To si nechám na jindy.

Závěrem bych chtěl zmínit skupinu lidí, kteří získali pověstné Pyrrhovo vítězství. To jsou ti, kteří se snaží vytvářet ze slova developer sprosté slovo, ti, kteří neodůvodněně blokují novou výstavbu (a nejde jen o byty), ti, kteří budou všechno a všechny jen kritizovat. Ve svém bojovém zápalu za „správnou věc“ si totiž neuvědomují, že i jejich děti a vnoučata budou jednou chtít vlastní bydlení.

![]()