Obrat cyklu, příliv a odliv na realitních trzích

Co se týká cen nemovitostí, čeká se růst. Aktuální prognóza ČNB naznačuje od prvního čtvrtletí tohoto roku návrat meziročního tempa růstu cen rezidenčních nemovitostí do mírně kladných hodnot. Trh s hypotečními úvěry zažil v roce 2023 útlum, objem nových hypotečních úvěrů se snížil o čtvrtinu. Trend se změnil a ČNB očekává v roce 2024 oživení trhu s předpokládaným meziročním růstem objemu nových úvěrů o 50 – 60 %. Odhady z dílny ČNB naznačují, že se riziko výrazného poklesu cen nemovitostí snížilo.

![]()

ČNB publikovala Makroekonomický vývoj a ceny nemovitostí v ČR a ve světě. V publikaci ČNB se Jan Frait a Miroslav Plášil zaměřili na aktuální stav a výhledy týkající se trhu s nemovitostmi, bankovního sektoru a globální či tuzemské ekonomiky. Po dešti přijde slunce, autoři očekávají po období útlumu postupné oživení. Uvidíme, jak se situace dále vyvine, nicméně optimistické signály o návratu k růstu jsou na stole.

Ceny bytů klesaly, nastupuje obrat

Ceny rezidenčních nemovitostí dosáhly vrcholu a následně klesly, ale nyní se očekává mírný růst. Ano, vývoj cen rezidenčních nemovitostí v České republice v posledních letech prošel pozoruhodnými změnami. Dynamika růstu cen rezidenčních nemovitostí v České republice se značně proměnila. Příčinou byl útlum dluhem financované poptávky.

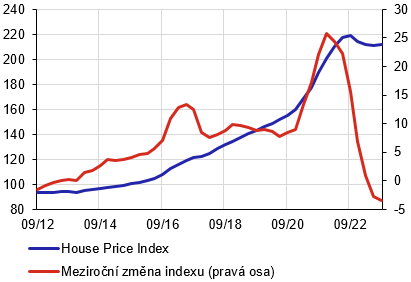

Po období rychlého růstu a dosažení cenového maxima v 3. čtvrtletí roku 2022 jsme zažili tři čtvrtletí cenového poklesu. Avšak pozor! Ne všechny segmenty trhu se chovaly stejně. Zatímco ceny bytů klesaly, ceny rodinných domů stagnovaly a ceny pozemků nadále rostly. Situace se začala uklidňovat v průběhu roku 2023, ačkoliv dynamika cen zůstala stále na negativní straně.

Graf 1: Realizační ceny rezidenčních nemovitostí v ČR (2015 = 100; pravá osa: v %)

Zdroj : ČNB

REKLAMA

Ve třetím čtvrtletí 2022 ceny dosáhly svého maxima, následovala tři čtvrtletí poklesu. Pokles cen bytů k tomuto trendu přispěl, zatímco ceny rodinných domů stagnovaly a ceny pozemků nadále rostly.

V roce 2023 jsme prošli dnem cenové korekce. V ČNB už viceguvernér Jan Frait a Miroslav Plašil z odboru makroobezřetnostních analýz ČNB komunikují návrat růstu cen rezidenčních nemovitostí.

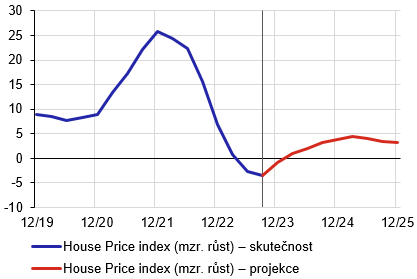

Růst cen by měl podle odhadů ČNB na konci roku 2024 zesilovat až k necelým 5 %. Růst bude při naplnění základního scénáře podpořen očekávaným nárůstem nominálních příjmů domácností a poklesem úrokových sazeb u hypotečních úvěrů. Růst by měl pokračovat i v roce 2025, dynamika meziročního růstu by v základním scénáři měla zůstat ve srovnání s předchozími lety relativně nízká.

Graf 2 – Scénář ČNB vývoje cen rezidenčních nemovitostí v ČR (meziročně v %)

Zdroj : ČNB

Vývoj úvěrů na bydlení

Zároveň s komunikací světla na konci tunelu ČNB snižuje odhad rizika výrazného propadu cen nemovitostí. Inflace a cenová nestabilita posledních let tedy přispěla k tomu, že se ceny nemovitostí staly udržitelnými. V mezinárodním srovnání se Česká republika řadí mezi země s výraznějším poklesem cen, zejména právě pokud vezmou v úvahu cenovky očištěné o inflaci. Vývoj úvěrů na bydlení v České republice tak prošel v posledních letech zajímavými změnami.

REKLAMA

Rizika výrazného propadu cen nemovitostí mají být nyní dle predikce ČNB na ústupu, což má být pozitivní zpráva pro trh a potenciální investory. Opět je na místě dodat, že jde pouze o jeden možný scénář vývoje.

V roce 2023 se každopádně trh s hypotečními úvěry v České republice potýkal s výzvami, které tlumily poptávku po financování bydlení. V roce 2023 byl sledován pokles poptávky po úvěrech, především kvůli přísnějším měnovým podmínkám a nastavení úvěrových standardů pro posuzování bonity. Hlavní překážkou byly vysoké úrokové sazby, banky byly při poskytování úvěrů opatrné. Trh se druhý rok za sebou ochlazoval.

I když v druhé polovině roku 2023 začala úvěrová aktivita mírně oživovat, celkový objem nových hypotečních úvěrů se snížil o čtvrtinu na necelých 112 miliard korun. V porovnání s rokem 2015 byly hypoteční úvěry v průměru vyšší a jejich celkový počet byl podstatně nižší. Vysoké nominální úrokové sazby vedly k nízkému zájmu o refinancování.

Vyhlídky do budoucna

Co se týká úvěrů na bydlení, situace byla v minulém roce anemická. Počet nových hypotečních úvěrů klesl, a to i kvůli vysokým úrokovým sazbám. Nyní se zřejmě ČNB snaží trh oživit a povzbudit, ať už komunikací obratu trendu, tak snížením proticyklické sazby a uvolněním úvěrových standardů, požadavků na příjmy dlužníků.

Světlo na konci tunelu měla přinést už loni deaktivace horního limitu pro úvěrový ukazatel DSTI (poměr dluhové služby k příjmům žadatele). Banky však zůstaly obezřetné, ČNB odhaduje, že tato deaktivace mohla přispět k nárůstu nových úvěrů maximálně o 5 až 10 miliard korun. V průběhu roku 2024 má podle ČNB trh dále oživit, objem nových úvěrů by mohl vzrůst meziročně o 50 – 60 %. Růstový trend by měl pokračovat i v roce 2025, ale celkové objemy prý zůstanou pod rekordními úrovněmi z roku 2021.

Když se podíváme na aktuální situaci domácí ekonomiky v České republice a její budoucí výhled, musíme zohlednit nejen vnitřní faktory, ale i to, co se děje v okolním světě. Světová ekonomika zažívala v roce 2023 pokračující zpomalení, částečně způsobené geopolitickým napětím a úpravou měnových politik klíčovými centrálními bankami v reakci na předchozí inflační šok.

Základní scénář ČNB očekává, že ceny komodit zůstanou relativně stabilní na nižší úrovni, což reflektuje obavy ohledně ekonomické aktivity.

Vývoj realitních trhů ve světě

Zvýšená inflace vedla k tomu, že ceny rezidenčních nemovitostí v zemích OECD začaly klesat i v reálném vyjádření. Zvolnění cen bylo možné pozorovat napříč různými zeměmi, což signalizuje obrat v globálním finančním cyklu. Obrat ve vývoji cen byl pozorován v mnoha zemích, což naznačuje přechod finančního cyklu do sestupné fáze. Přestože v jednotlivých zemích existovaly rozdíly, většina z nich zažívala stagnaci nebo pokles cen nemovitostí.

REKLAMA

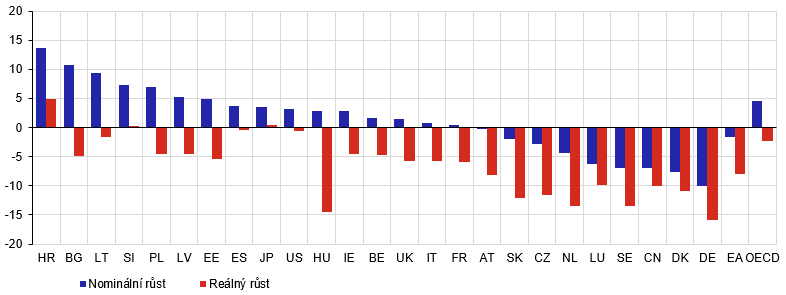

To platilo zejména pro země EU, s výjimkou Chorvatska. Naopak v severských zemích a zemích západní Evropy, jako jsou Německo, Nizozemí a Lucembursko, dynamika cen dále zpomalovala. V Itálii ceny nemovitostí stagnují již několik let. V zemích mimo Evropu, jako jsou Spojené státy, Japonsko a Čína, došlo také k útlumu cenové dynamiky. V Číně ceny nemovitostí citelně poklesly.

Graf 3: Meziroční nárůst cen bydlení ve vybraných zemích dle OECD (k 30. 6. 2023)

Zdroj : ČNB

Situace na trhu s nemovitostmi ve světě prochází změnami. Napříč různými regiony byla zaznamenána stagnace nebo dokonce pokles reálných cen nemovitostí. V roce 2023 se situace na trhu s nemovitostmi v zemích OECD s odeznívající inflační vlnou začala měnit. Globální měnové podmínky byly utaženy, což mělo vliv na tempo růstu cen nemovitostí. V druhém čtvrtletí roku 2023 bylo průměrné tempo růstu necelých 5 %, což znamená zpomalení o téměř 10 procentních bodů ve srovnání s předchozím rokem.

Zvýšené úrokové sazby ve spojení s hospodářským útlumem měly negativní dopad především na ceny komerčních a rezidenčních nemovitostí, zatímco ceny akcií se v mnoha zemích vyvíjely relativně příznivě, zejména v USA.

Delší úrokové sazby se na konci minulého roku částečně snížily, ale kvůli vysoké míře nejistoty mohou nadále vykazovat značnou volatilitu, což platí i pro ceny rizikových finančních aktiv. Vysoká míra nejistoty může nadále způsobovat nebývalou volatilitu.

I když se v letošním roce očekává postupné uvolňování měnových politik, prognózy ohledně oživení ekonomické aktivity jsou stále opatrné. Očekává se, že tempo růstu ekonomiky v eurozóně zůstane pomalé, což ovlivní i českou otevřenou a na EU navázanou ekonomiku. Ekonomické vyhlídky České republiky jsou těsně spjaty s vývojem v zahraničí, zejména v eurozóně. V minulém roce jsme zažili pokles české ekonomiky, ale díky očekávanému nárůstu spotřeby domácností a poklesu inflace by mělo dojít k jejímu postupnému oživení.

![]()

Vstoupit do diskuze

0 komentářů