Text: Josef Černoch

28. 08. 2019

Spoření pro děti: Stavebko, nebo investice?

Většina Čechů je stále velice konzervativní. Éra stavebního spoření je pryč, přesto Češi stavební spoření vnímají jako jistotu a často se k němu uchylují. I pro spoření pro děti.

![]()

Stavební spoření zažilo boom v 90. letech 20. století, přesto i dnes se najdou lidé, kteří mu věří ze všeho nejvíce a o investici nechtějí ani slyšet. Díky státnímu příspěvku si lidé myslí, že je to jistota.

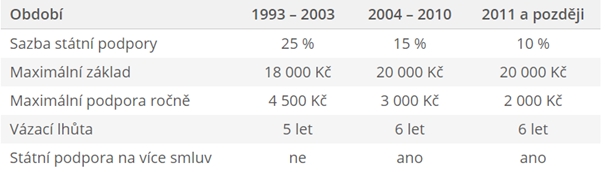

Do roku 2003 byla státní podpora až 4 500 Kč ročně, dnes je to maximálně 2 000 Kč za rok. Tak jaká pak jistota. Efektivní úrok stavebního spoření je okolo 3 %, takže pokud vám stačí, že pokryjete inflaci, tak proč ne. Další nevýhody stavebního spoření jsou 15% daň z příjmů, poplatky za vedení účtu, 1 % z cílové částky za založení smlouvy, 6letá vázací doba atd.

Pokud chcete produkt na krátkou dobu, který má nízkou volatilitu, a využijete maximální státní příspěvek, má stavební spoření na trhu pořád své místo. Pokud se ale budeme bavit o dlouhodobém spoření (10 let a více), např. spoření pro děti, důchod atd., určitě najdeme vhodnější a efektivnější varianty.

Investovat můžete více způsoby. Např. napřímo do akcií nebo dluhopisů či certifikátů, nebo do podílových fondů a jejich variant (např. ETF). Pro běžného klienta, který očekává co nejméně starostí a práce, je vhodná volba OPF – otevřený podílový fond. Ostatní varianty vyžadují větší znalosti v investicích a větší práci s portfoliem.

Vzhledem k tomu, že spoření pro děti má velmi dlouhý časový horizont, nebál bych se akciového fondu, jelikož v dlouhém časovém úseku navzdory kolísání vynáší nejvíce. Pokud byste peníze pro vaše ratolesti vložili např. do akciového fondu, kde se budeme bavit o zhodnocení cca 8 % ročně, bude výsledná částka na konci téměř dvojnásobná oproti stavebnímu spoření. Důležitá je ale správná volba fondu.

Tabulka 1: Podmínky stavebního spoření historicky

Můžete přijít o své peníze?

Pokud se bojíte, že přijdete o své peníze tak, že by někdo, jak se říká lidově, „sbalil krámek i s vašimi penězi a jel si užívat do Karibiku“, můžete být klidní. Majetek správce a fondu je účetně oddělený a vše je pod dohledem České národní banky (ČNB). Správce nemůže s majetkem fondu nakládat, jak se mu zlíbí. Je určen depozitář, tedy banka, která vede účty fondu a hlídá pohyb peněz. A ručí za to, že s penězi bude nakládáno podle pravidel.

Samozřejmě investování není bez rizika. Tím hlavním je tržní riziko, tedy riziko kolísání hodnoty podílových listů na základě tržní situace. V dlouhém horizontu se ale statisticky toto riziko snižuje.

Co když zbankrotuje investiční společnost?

Majetek fondu je účetně oddělen od majetku správce a patří podílníkům. Pro podílníky to v případě krachu neznamená téměř nic. Buď by vám byla vyplacena vaše aktiva ve fondu, nebo by je převzal jiný správce.

Spořením ještě nikdy nikdo nezbohatl. Pokud by ale vaše dítě pokračovalo dále v investování, může být např. v 40 až 50 letech finančně zajištěné a mít krásnou měsíční rentu.

![]()