Stavební spoření, jako nástroj a systém spoření a úvěrování, se vyvinulo ve Velké Británii. Původní stavební spořitelny byly ve vlastnictví svých členů a opíraly se o družstevnictví a principy vzájemnosti. Postupem času se v rostoucí míře začaly uplatňovat bankovní principy a původně velký počet spořitelen se snižoval, různé společnosti se slučovaly, jiné byly převzaty bankami, další se přeměnily v akciové společnosti. V roce 1900 bylo napříč Spojeným královstvím 2286 stavebních spořitelen, v roce 1970 již jen 481 a 130 v roce 1988.

V dnešní Velké Británii stavební spořitelny soutěží s bankami ve většině služeb retailového bankovnictví, zejména pak v oblasti hypotečních úvěrů a spořicích účtů. Stavební spořitelny významně ovlivňovaly britský hypoteční trh po dlouhou dobu specifickým způsobem a v transformované podobě finančních institucí ho ovlivňují dodnes.

Původní model stavebního spoření: sdružme se, šetřeme, postavme

Vznik britských stavebních spořitelen byl spojen s průmyslovou revolucí a potřebou bydlení pracovníků, směřujících za prací do měst. První stavební spořitelna Ketley byla založena v Birminghamu v roce 1775, nefungovala na běžném bankovním principu a byla spíše jakýmsi stavebním spolkem, než spořitelnou v tradičním slova smyslu. V angličtině se také pro označení „stavební spořitelny“ používá sousloví „building society,“ tedy „stavební spolek“ či společenství.

Členové takového stavebního spolku přispívali do společného fondu stanoveným měsíčním „příspěvkem“, určeným k financování výstavby domů pro členy společenství. Členové se uvolili k pravidelnému příspěvku, který umožnil vytvořit fond, z něhož bylo možné financovat stavbu domů a jejich „přidělování“ podle loterie. Pokud by jeden průměrný člověk individuálně na domek naspořil kupříkladu za 15 let, pak by 15 průměrných jednotlivců, kteří by své úspory dávali do společného fondu, mohlo již po prvním roce spoření profinancovat pořízení jednoho domku.

Když byl díky společně naspořeným prostředkům postaven první dům, losováním se rozhodlo, který člen bude moci bydlet jako první. Vždy jak se nashromáždil potřebný kapitál, mohl stavební spolek postavit další dům a pokrýt bytovou potřebu dalšího vylosovaného člena. Teoreticky tak lze podle tohoto modelu po 15 letech vyřešit bydlení všech 15 členů spolku. Patnáctý člen, který měl při losování největší smůlu, dosáhl na své bydlení až po 15 letech, ale v podstatě o nic nepřišel – kdyby spořil sám, dříve by nebydlel (tedy za předpokladu, že by do systému nevstoupili čeští tuneláři).

REKLAMA

Takto nějak vypadal model „původního“ stavebního spoření či spíše výstavby realizované stavebními spolky. Systém předpokládal, že až budou všichni členové bydlet, stavební spolek bude po rozdělení případného přebytku majetku mezi členy rozpuštěn.

Bankovní model stavebního spoření: sdružme se, šetřeme, půjčme si, stavějme

Pravděpodobně proto, že výše popsaný model střádání na společnou hromádku a postupné řešení bytových potřeb selhával a skřípal, vývoj stavebních spolků se posunul ke stavebnímu spoření opírajícímu se o bankovní principy. Zakládání „trvalých“ stavebních spořitelen bylo projevem snah řešit společnou potřebu vzájemnou součinností, a současně vyřešit vztahy mezi střadateli a dlužníky.

V roce 1845 byla v Británii založena první „trvalá“ stavební spořitelna, opírající se o bankovní principy. Finanční prostředky určené na výstavbu začaly být nově doplňovány prostředky lidí, kteří chtěli střádat, i když nutně nechtěli kupovat vlastní nemovitost. Motivací ke spoření měl být vyplácený úrok a související zhodnocení úspor (viz obrázek 1). Vstup do stavebního spoření tedy přiměl domácnost, aby více šetřila, zhodnotila své úspory a také se přiblížila k možnosti čerpat hypoteční úvěr.

Obr. 1: Úrokové sazby placené vkladatelům a účtované dlužníkům „trvalými“ stavebními spořitelnami vs. úrok na vkladových účtech v UK (období mezi 1884 až 1913)

REKLAMA

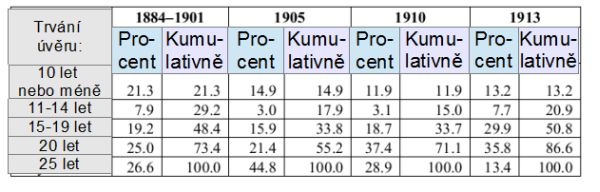

Tabulka 1: Rozdělení doby trvání poskytnutých úvěrů britskými stavebními spořitelnami v období mezi 1884 až 1913

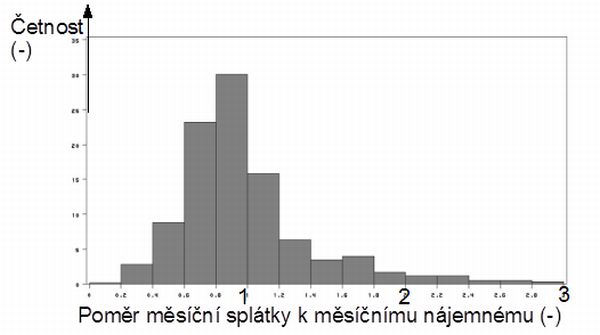

Z tabulky 1 je pak zřejmé, že více než polovina hypotečních úvěrů bylo spláceno více než dvacet let, čtvrtina pak více než 25 let. Díky typicky dlouhé době splácení a neziskové povaze fungování stavebních spořitelen (jednoprocentní úroková marže, viz obrázek 1) byly nabízeny typicky nízké měsíční splátky, umožňující dosáhnout na vlastní bydlení i řadovým pracovníkům. Jak vyplývá z obrázku 2, většina úvěrů vyžadovala měsíční splátky, které byly nižší, než příslušné měsíční nájemné. Jak se měsíční hypoteční splátka přiblížila výši měsíčního nájmu, narůstala motivace k pořízení vlastního bydlení.

Obr. 2: Histogram rozdělení poměru měsíční hypoteční splátky k měsíčnímu nájemnému

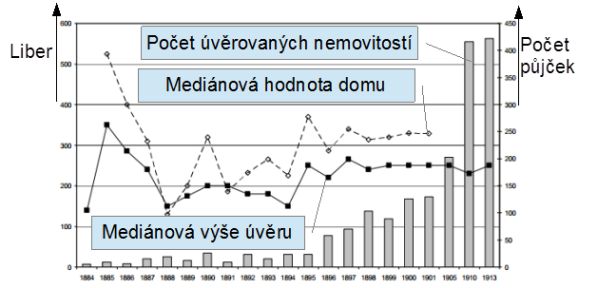

Obr. 3: Mediánová výše úvěru, mediánová cena domu a úvěrová aktivita v Británii v letech 1884–1913

REKLAMA

Stavební spořitelny byly po dlouhou dobu součástí širšího jevu institucionální svépomoci, charakteristická byla neziskovost. Případný zisk mohl být v takovém systému reinvestován, respektive uvolněn členům ve formě lepších služeb. Družstevně vlastněné stavební spořitelny tak mohly vytvářet rezervy, udržovat menší rozdíl mezi úroky vyplácenými a účtovanými, než banka s podobnými provozními náklady. Kolem roku 1920 příliv finančních prostředků, směřujících jako úspory do britských stavebních spořitelen, sílil a hypoteční úvěrování zažívalo explozi (obrázek 3).

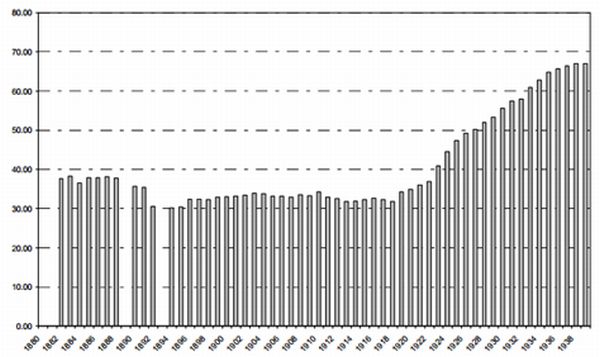

Stavební spořitelny postupem času, od dob jejich skromných počátků v podobě lokalizovaných svépomocných organizací, objevujících se od poloviny devatenáctého století, vyspěly a staly se dominantním hráčem na britském hypotečním trhu meziválečného období (viz obrázek 4). Model se osvědčil, následovala doba rozkvětu. Téměř každé město v zemi mělo svou stavební spořitelnu, hovořilo se o způsobu zajištění bydlení i pro s dělnickými příjmy, vedení ke spořivosti a tvorbě domácího kapitálu.

Obr. 4: Podíl stavebního spoření na celkových hypotečních půjčkách v Británii (%)

Uplynulo několik desetiletí a britské stavební spořitelny se transformovaly na investorsky vlastněné obchodní společnosti. Podle jednoho pohledu šlo o výměnu archaické a rozpadající se formy finančně vzájemného družstevního podnikání na formu více moderní a efektivní. Z jiného úhlu pohledu lze této změny litovat a konstatovat, že odstraňování vzájemné závislosti znamená ztrátu účinné formy pro umožnění dlouhodobého spoření s nízkým rizikem jako zdroje pro financování hypotečních úvěrových smluv.

Literatura, obrázky převzaty

Samy, L. The Building Societ Promise: Building Societies and Home Ownership. University of Oxford. Papers in Economic and Social History, Number 72, October 2008

![]()